本日は、住宅ローン・資金計画のご相談が3組重なりました。

土地購入+注文住宅、建売住宅、中古マンションと三者三様でしたが、

住宅ローンは購入する不動産によって注意点が変わります。

土地+注文住宅は支払い条件が複雑な分、ローンの借入も手間がかかりますが、

中古住宅購入においても意外とローンの借入が難しいのです。

例えば、中古の場合は希望の借入額を借りられないことがあります。

新築の場合は所得などの要件を満たせば、

基本的に購入価格や建築費用分満額融資を受けることが出来ます。

が、中古住宅の場合は新築住宅に比べて担保評価が厳しいため、

物件価格まで融資がおりないことが珍しくないのです。

これには、住宅の価値をほぼ築年数のみで判断する

日本の慣行が大きく影響しています。

新築時には、建物本来の価値に住宅会社の利益が乗っていますが、

その分まで含めて銀行は担保評価してくれます。

でも、いったん中古住宅になったとたん、

建物本来の価値さえも割り引いて評価されてしまうのです。

そのため、中古住宅の購入にあたっては、物件価格と担保評価の差を

埋めるだけの自己資金を用意する必要があるのです。

また、中古住宅の場合、返済期間が短くなることがあります。

新築の場合、住宅ローンの返済期間は最長35年で設定できますが、

中古住宅の場合は建物の耐久年数が考慮されるためです。

例えば耐久年数が築50年までと設定されている場合、

築30年の中古住宅だと返済期間は50年-30年=最長20年となります。

返済期間が短くなれば毎月の返済額は上がりますし、

住宅ローン審査時の返済負担率も上がるため、

借入可能額は下がってしまう可能性があるのです。

中古住宅は新築に比べて安価で手が出やすいものの、

住宅ローンに制約があるため、

自己資金が無いと手を出せないことがあります。

中古住宅を購入してリノベーションするというケースも増えていますが、

リフォーム分も含めて資金計画をしっかり立てるようにして下さい。

住宅ローン 意外と難しい中古住宅の住宅ローン

代表プロフィール

草野芳史(くさのよしふみ)

資格・役職等

CFP®

住宅ローンアドバイザー

宅地建物取引士

公認ホームインスペクター(NPO法人日本ホームインスペクターズ協会)

(一社)マンション管理相談センター理事

元金城学院大学非常勤講師

メディア出演・掲載誌

-

2025/12/20

書籍「賢い人だけ知っている 後悔しない住宅購入52の法則」が2025年2月10日発売 -

2025/12/20

メディア出演・掲載一覧 -

2025/12/20

中日新聞・社会面に住宅ローン金利に関するコメント掲載 -

2025/11/12

GMO不動産査定に監修記事「家を売却する際に外壁塗装をするべき?メリット・デメリットを徹底解説!」掲載 -

2025/07/30

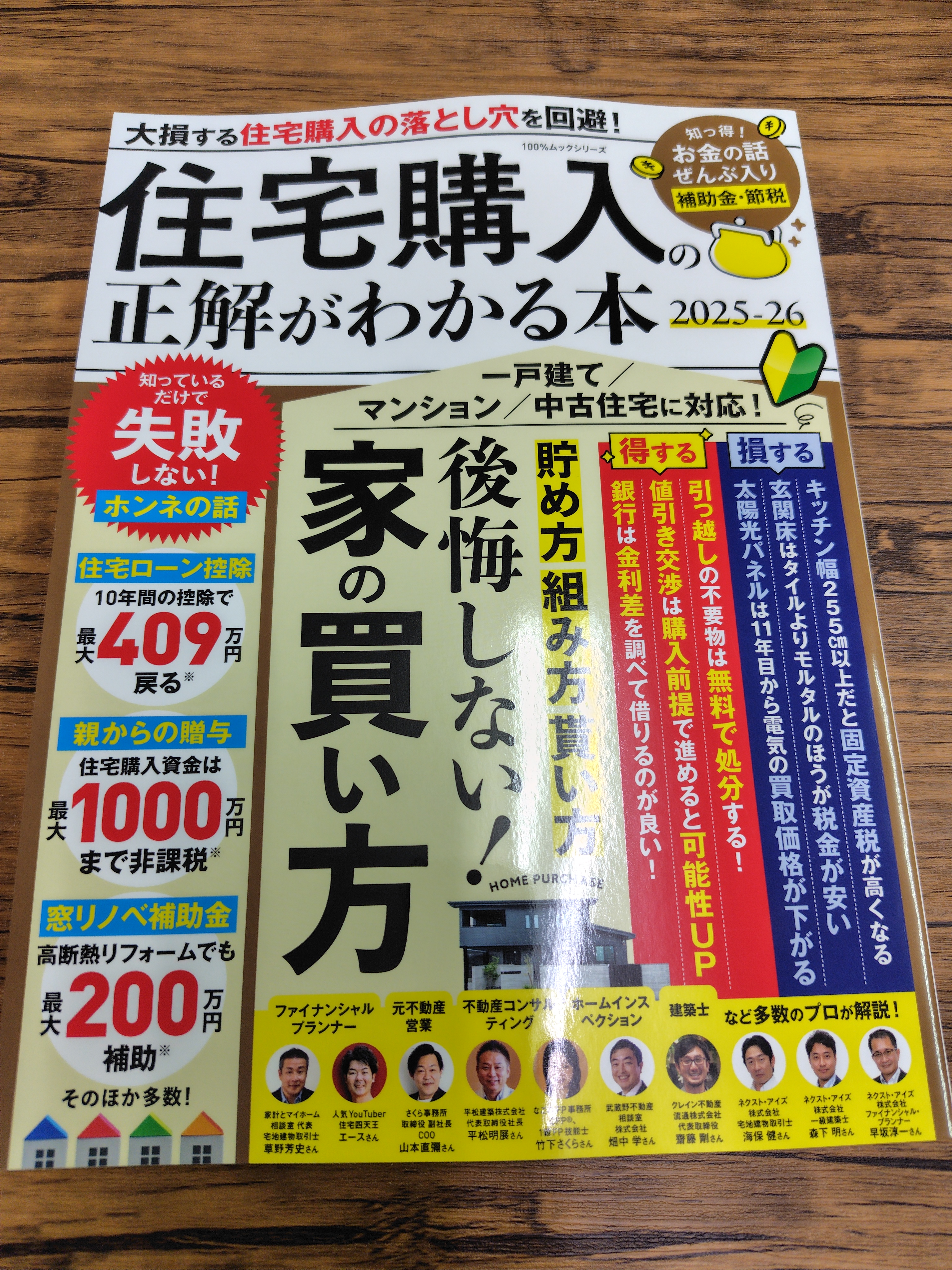

「住宅購入の正解がわかる本 2025-26」に監修記事掲載

お客様の声

-

2026/01/15

名古屋市A.A様からのお言葉「ローンの内容や、家購入のそもそもの流れを話してもらった」 -

2026/01/13

京都府A.N様からのお言葉「自分たちの視点以外の話が聞け、視野も広がりました」 -

2025/12/23

一宮市J.M様からのお言葉「他のFPから提案された金額で本当に大丈夫なのか?」 -

2025/12/16

名古屋市上原様からのお言葉「ばく然とした未来への不安が解消された」 -

2025/10/03

弥富市N.S様からのお言葉「生活費をひかえるなど、今のうちに気づけて良かった」

新着・イベント情報

-

2026/01/15

メルマガ「マイホーム購入塾」vol.324発行しました -

2026/01/11

2026年2月1日(日)「フリー見学会&個別相談会」開催します -

2026/01/08

メルマガ「マイホーム購入塾」vol.323発行しました

お問い合わせ

受付時間9:00〜18:00

営業日水曜日はお休みです。

対応地域愛知県:名古屋市熱田区、名古屋市北区、名古屋市昭和区、名古屋市千種区、名古屋市天白区、名古屋市中川区、名古屋市中区、名古屋市中村区、名古屋市西区、名古屋市東区、名古屋市瑞穂区、名古屋市緑区、名古屋市港区、名古屋市南区、名古屋市名東区、名古屋市守山区、愛西市、あま市、安城市、一宮市、稲沢市、犬山市、岩倉市、大府市、岡崎市、尾張旭市、春日井市、刈谷市、北名古屋市、清須市、江南市、小牧市、瀬戸市、知多市、知立市、津島市、東海市、常滑市、豊明市、豊田市、西尾市、日進市、半田市、碧南市、弥冨市、阿久比町、一色町、大口町、大治町、蟹江町、東郷町、豊山町、長久手市、東浦町、扶桑町、みよし市

岐阜県:岐阜市、大垣市、瑞穂市、美濃加茂市、岐南町、多治見市、各務原市、可児市、羽島市

三重県:桑名市、いなべ市、四日市市、鈴鹿市

※対応地域外のお客様もお気軽にお問い合わせください

相談方法来店相談、訪問相談、メール

電話052-433-2802

住所〒450-0002

名古屋市中村区名駅4丁目15-19 大清ビル4階