本日は、住宅ローンを返済中の方から、

繰り上げ返済についてのご相談をいただきました。

このご質問は良く頂きますが、なかなか簡単にはご説明できません。

当初、お電話でのお問合せでしたが、ご来社いただいた次第。

基本的に、繰り上げ返済は元金が多い方が有利。

できるだけ早く返す方が利息軽減効果が高いのです。

ただ、借り入れて10年間は住宅ローン控除が利用できます。

住宅ローン控除はローン残高の1%が対象となるので、

繰り上げ返済を行うと、自らローン控除の額を減らしかねない訳です。

そのため、利息軽減効果とローン控除のどちらを優先すべきか?

との話になります。

これは計算すればある程度分かります。

住宅ローン控除は、現行制度だと

・ローン残高の1%

・納税額(所得税+住民税)

・年間の控除限度額(一般住宅で40万円、長期優良住宅等は50万円)

の3つの内、一番低い金額が10年間戻ってきます。

この金額と繰り上げ返済による利息軽減額を比べれば良い訳です。

ただ、人によっては、まだまだ検討すべき点があります。

例えば現在借りているローンの金利が高ければ、

手元資金を繰り上げ返済に充てずに

借り換えた方が良いかもしれません。

また、万一健康状態が悪くなっていれば

今後団体信用生命保険がおりて、

ローンを一括返済できるかもしれません?!

そして、そもそも論として、手元資金を繰り上げ

返済に回してしまってよいか?という問題もあります。

純粋に余裕資金なら良いのですが、子どもの教育費のように

将来のために手元に残しておくべきお金であれば、

それを繰り上げ返済に充てることはできません。

手元にお金があるからといって、安易に繰り上げ返済をすると、

後で家計が苦しくなり、別の借入をする、

俗にいう“繰り上げ返済貧乏”になりかねません。

真面目な方ほど、繰り上げ返済を頑張りがち。

住宅ローンを繰り上げ返済する際は、

こういったいろいろな要素を考えるようにして下さい。

住宅ローン 住宅ローンの繰り上げ返済貧乏にご注意!

代表プロフィール

草野芳史(くさのよしふみ)

資格・役職等

CFP®

住宅ローンアドバイザー

宅地建物取引士

公認ホームインスペクター(NPO法人日本ホームインスペクターズ協会)

(一社)マンション管理相談センター理事

元金城学院大学非常勤講師

メディア出演・掲載誌

-

2025/12/20

書籍「賢い人だけ知っている 後悔しない住宅購入52の法則」が2025年2月10日発売 -

2025/12/20

メディア出演・掲載一覧 -

2025/12/20

中日新聞・社会面に住宅ローン金利に関するコメント掲載 -

2025/11/12

GMO不動産査定に監修記事「家を売却する際に外壁塗装をするべき?メリット・デメリットを徹底解説!」掲載 -

2025/07/30

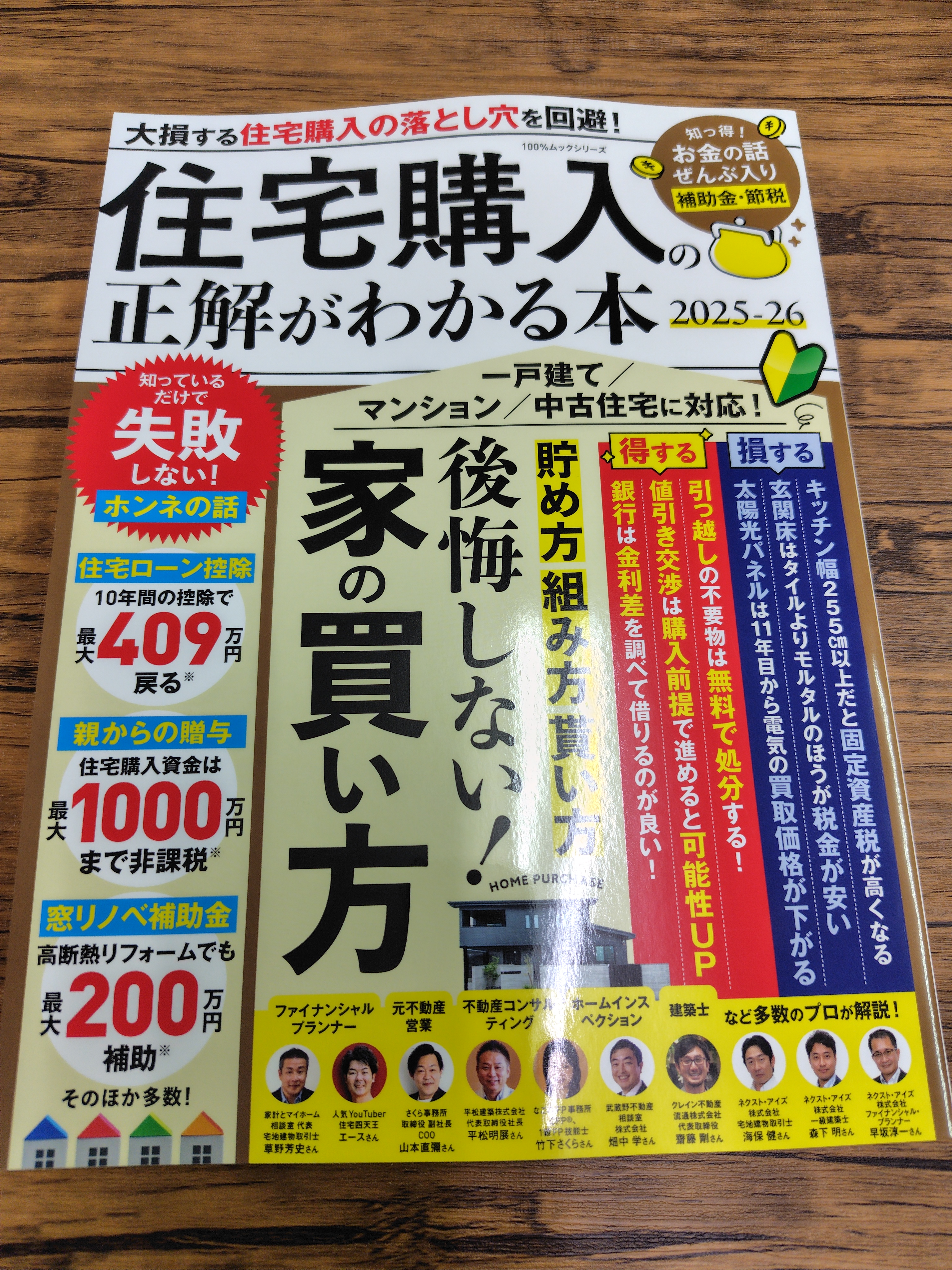

「住宅購入の正解がわかる本 2025-26」に監修記事掲載

お客様の声

-

2026/01/15

名古屋市A.A様からのお言葉「ローンの内容や、家購入のそもそもの流れを話してもらった」 -

2026/01/13

京都府A.N様からのお言葉「自分たちの視点以外の話が聞け、視野も広がりました」 -

2025/12/23

一宮市J.M様からのお言葉「他のFPから提案された金額で本当に大丈夫なのか?」 -

2025/12/16

名古屋市上原様からのお言葉「ばく然とした未来への不安が解消された」 -

2025/10/03

弥富市N.S様からのお言葉「生活費をひかえるなど、今のうちに気づけて良かった」

新着・イベント情報

-

2026/01/15

メルマガ「マイホーム購入塾」vol.324発行しました -

2026/01/11

2026年2月1日(日)「フリー見学会&個別相談会」開催します -

2026/01/08

メルマガ「マイホーム購入塾」vol.323発行しました

お問い合わせ

受付時間9:00〜18:00

営業日水曜日はお休みです。

対応地域愛知県:名古屋市熱田区、名古屋市北区、名古屋市昭和区、名古屋市千種区、名古屋市天白区、名古屋市中川区、名古屋市中区、名古屋市中村区、名古屋市西区、名古屋市東区、名古屋市瑞穂区、名古屋市緑区、名古屋市港区、名古屋市南区、名古屋市名東区、名古屋市守山区、愛西市、あま市、安城市、一宮市、稲沢市、犬山市、岩倉市、大府市、岡崎市、尾張旭市、春日井市、刈谷市、北名古屋市、清須市、江南市、小牧市、瀬戸市、知多市、知立市、津島市、東海市、常滑市、豊明市、豊田市、西尾市、日進市、半田市、碧南市、弥冨市、阿久比町、一色町、大口町、大治町、蟹江町、東郷町、豊山町、長久手市、東浦町、扶桑町、みよし市

岐阜県:岐阜市、大垣市、瑞穂市、美濃加茂市、岐南町、多治見市、各務原市、可児市、羽島市

三重県:桑名市、いなべ市、四日市市、鈴鹿市

※対応地域外のお客様もお気軽にお問い合わせください

相談方法来店相談、訪問相談、メール

電話052-433-2802

住所〒450-0002

名古屋市中村区名駅4丁目15-19 大清ビル4階