2025年も年末が近づき、2026年度に向けた税制改正・予算編成の議論が大詰めを迎えています。住宅取得を検討する方にとって関心が最も高い制度といえば「住宅ローン減税(住宅借入金等特別控除)」です。

当コラムでは、

・11月14日:面積要件の緩和が検討されているとの報道

・12月3日:5年延長・中古住宅優遇の方向性

を速報で取り上げてきました。

そして今回、日経新聞が「政府・与党の改正案の概要が判明した」と報じました。長く情報が出てこなかった減税改正の全体像が、ようやく見えてきたと言えるでしょう。

ただし重要なのは、

▶ 今回の内容は政府・与党の正式発表ではなく「報道ベース」

である点です。確定するのは 税制改正大綱(12月中旬) となります。今回の記事では、これまでの日経新聞などの報道内容を、確実に確認できた範囲で整理します。

1.ここまでの日経などの報道で「確実に判明した」ポイント

① 住宅ローン減税の適用期間を「5年間延長」

現行制度は2025年末で終了予定でしたが、2030年まで延長する方向。

② 床面積要件を原則40㎡へ緩和

単身・DINKS層のニーズに対応する施策。

③ 災害リスクの高い区域は適用外へ

洪水・土砂災害などのハザードエリア対策の一環として、対象区域を見直す方向が示されています。区域指定がポイントになります。

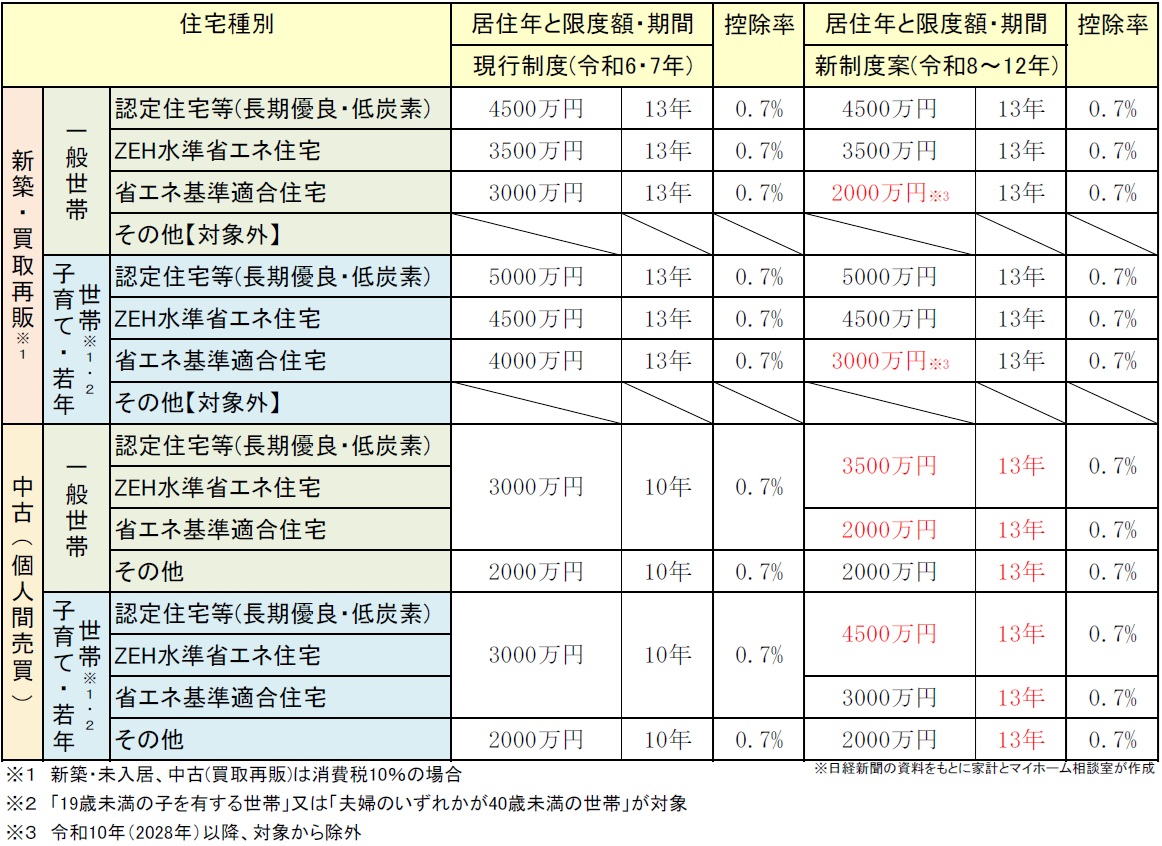

④ 新築は「性能で借入限度額に差」

特に注目は、新築住宅の借入限度額の見直し。省エネ基準適合住宅の上限を現行3000万円 → 2000万円へ引下げといった方向性が示されており、ZEH水準以上の高性能住宅をより優遇する流れが明確になっています。国の「脱炭素」「2030年基準引上げ」と一致する政策といえます。

⑤ 最大の目玉:中古住宅の優遇拡大

今回最大のポイントはここです。中古住宅の借入限度額が大幅に拡大する案 が示されました。従来は

・控除期間:中古10年(新築13年)

・借入限度額:中古2,000万円(新築3,000〜5,000万円)

など制度的に不利な構造でした。

今回、

▶ 中古も控除期間を13年へ統一

との報道があり、新築との格差が大きく縮まる見込みです。中古住宅に追い風となる内容と言えるでしょう。

2.借入限度額

今回の日経報道では、借入限度額が大きく見直される案が示されています。中でも中古住宅の借入限度額の拡大は、住宅ローン減税の歴史でも特に大きな変更点であり、制度の方向性が「新築偏重から中古活用へ」転換しつつあることを示しています。下の表で、現行制度(令和6・7年)と新制度案(令和8~12年)の違いを整理します。

3.背景にある政策の流れ

今回の改正案は、一見大きな制度変更に見えますが、実は国の政策方針と一致しています。

・中古住宅・既存ストック活用の推進

空き家対策・脱炭素・住宅ストック再生は国の最重要政策。

・建築費・金利上昇に伴う家計負担の増大

特に若年層・子育て世帯は住宅取得がしにくい環境。中古優遇はその負担緩和にもつながります。

・2030年に向けた省エネ基準の引上げ

新築の標準性能を引き上げつつ、高性能住宅へのメリハリを強化。

つまり国は

▶「省エネ性能の最低ラインを上げる」

▶「高性能住宅にはさらに優遇を」

という二段構えの政策に舵を切っています。

4.FPとしての視点

・中古住宅優遇は国の政策方向とも一致しており歓迎すべき

・新築購入では「性能差」がますます重要

・一方で、建築費や地価、金利上昇への配慮が見られないのは残念

・制度確定前に“減税ありき”で判断すると危険

・家づくりにあたっての最優先は、あくまで家計・返済計画・ライフプラン

中古住宅への支援強化は、これまでの国の政策との一貫性があり歓迎すべきことです。でも、昨今の建築費や地価、日銀の金融政策正常化による金利上昇を踏まえると、現時点の報道内容には負担増への配慮が十分とは言えない面もあります。

控除期間の13年間はともかく、控除率を引き上げる余地はなかったのでしょうか。現行の控除率0.7 %は、2022年(令和4年)に金利水準の低下により、「逆ざや(減税>利息負担)」を防ぐ目的で引き下げられました。でも、いまは日銀のマイナス金利政策解除以降、変動金利・固定金利ともにどんどん上がっています。2030年(今回の改正案の終了期限)には、さらに金利が上がっていることも予想されます。そういう点で、2021年以前の1.0%程度に戻すなど、日銀の目指す金融政策の正常化を税制面からサポートしてもよいのではないかというのが、わたくし草野個人の率直な考えです。

もちろんこれは私個人の見解であり、制度設計は財政事情や税制全体のバランスの中で決まります。とはいえ、5年間の適用期間の途中に経済環境が大きく変われば、控除率や限度額が再び見直される可能性も“ゼロではない”と考えています。

5.今後の予定(いつ何が分かるのか?)

現時点の情報はあくまで「日経の報道ベース」であり、制度の最終内容ではありません。住宅ローン減税の姿が具体的に見えてくるのは、次のスケジュールと考えられます。

▼ 今後のスケジュール感

- 12月中旬:与党・税制改正大綱の公表

→ 最速で制度の全体像が明らかになるタイミング - 年明け(1〜2月頃):2026年度予算案・関連税制法案の提出

→ 控除率・控除期間・限度額など、制度の“核”が固まる - 2026年度:新制度の適用開始(見込み)

減税は家計に与える影響が大きい制度ですが、現時点の情報だけで判断するのは危険です。特に 控除率・控除期間・限度額 はまだ公式発表前であり、“まだ半分も見えていない” 状態と言えます。

6.まとめ

今回の日経報道によって、

- 住宅ローン減税が5年延長される方向がほぼ固まった

- 中古住宅の優遇拡大が「最大の目玉」になりそう

- 新築は省エネ性能によって限度額に差がつく方向性が明確になってきた

といった全体像が見えてきました。

特に、中古住宅の借入限度額の拡大・控除期間の13年統一といった動きは、住宅ローン減税史上でも大きな転換点と言ってよいでしょう。

ただし繰り返しになりますが、

- 控除率(現行0.7%)

- 控除期間(現行13年)

- 年間控除額・借入限度額の詳細

など“制度の核”となる部分は、まだ正式には確定していません。

制度は重要ですが、家づくりを「減税ありき」「期待だけ」で決めてしまうのは危険 です。家づくりの判断軸はあくまで、

- 家計の持続性

- 将来の資金計画

- 金利見通し

- ライフプラン(キャッシュフロー表)

であることを忘れないでください。

7.補足

住宅ローン減税の全体像は、これから 1~2週間で一気に明らかになる見通し です。税制改正大綱が公表され次第、本コラムでも正式版の速報をお伝えします。制度を注視しつつ、今は冷静に、そして“家計の未来を軸にした家づくり” を進めていきましょう。

□□□□□□□□□□□□□□□□□□□□□□□□

マイホーム購入前に、中立な第三者にご相談を!

名古屋駅前の住宅専門ファイナンシャルプランナー

家計とマイホーム相談室 草野芳史

□□□□□□□□□□□□□□□□□□□□□□□□