ちょうどいま、イラン情勢悪化による原油供給不安の影響で、建築資材の価格が高騰するだけでなく、受注をストップする建材・住設機器メーカーも出始めました。それでなくともこのところ建築費・地価・住宅ローンの金利全てが上がって、いま家を購入する人にとっては向かい風が強くなっています。住宅ローンも高額化・長期化し、「月々の負担をできるだけ抑えたい」とお考えの方も少なくないでしょう。

こうした中で登場したのが、住宅金融支援機構の「特定残価設定ローン保険」。名前は難しく聞こえますが、「住宅の将来価値(残価)を使って、今の毎月返済を軽くする仕組み」です。自動車の購入で利用の広がっている「残クレ」と言うとイメージしやすいかもしれません。ただ、自動車の残クレとは似て非なるもの。返済の考え方や出口の設計も、かなり違います。

そこで今回の記事では、先般公開された住宅金融支援機構のHPや資料をもとに、新しく始まる特定残価設定ローン保険の仕組みとメリット・注意点を、FPの視点から分かりやすく解説します。あわせて、住宅金融支援機構が提供するフラット35 や リ・バース60 との位置づけの違い、車の残クレとの共通点・相違点にも触れてみたいと思います。

1)ポイント

この制度は、ひとことで言うと「毎月の返済を軽くする代わりに、将来の返済やリスクを後ろに回す仕組み」です。そのため、次の2点がとても重要になります。

・月々の負担だけで判断するのは危険

・「出口(売却・借換え・完済)」まで含めて設計する必要がある

言い換えれば、これは「返済が楽になるローン」というより、「リスクの持ち方を変えるローン」となります。

2)特定残価設定ローン保険とは何か

まず押さえておきたいのは、この仕組みは住宅ローン利用者向けの保険ではないという点。特定残価設定ローン保険は、民間金融機関向けの住宅融資保険です。住宅ローンの利用者は住宅金融支援機構と直接契約するわけではなく、住宅金融支援機構と提携する金融機関から「残価設定型住宅ローン」の融資を受けます。

住宅金融支援機構の役割は、

・残価の未回収リスクによって金融機関に生じる損失を補完

・民間金融機関がこのタイプの住宅ローンを提供しやすくすること

で、特にノンリコース(のちほど詳しく解説します)となる場面での損失補完が制度の重要な機能です。

住宅ローンの利用者から見ると「新しい住宅ローン商品」ですが、制度の中身としては、住宅金融支援機構が裏方として金融機関を支える仕組みと考えると分かりやすいでしょう。まさに、「住宅金融住宅金融支援機構」という名前通りの役割となっています。

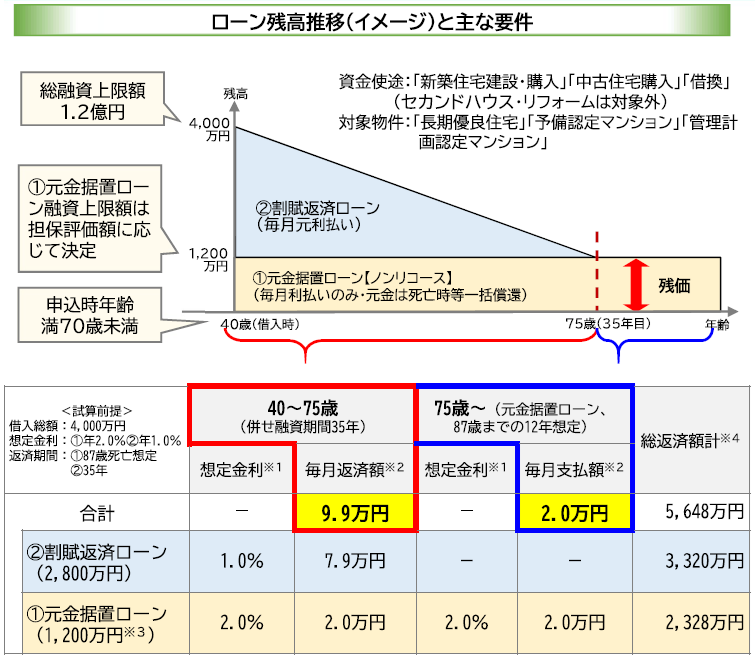

3)仕組みは「2階建て」の構造

この住宅ローンの最大の特徴は、1本のローンではなく、2つのローンを組み合わせる構造にあります。「2階建て」になっていると考えると分かりやすいでしょう。

① 1階部分 元金据置ローン(残価相当部分)

・毎月は利息のみ支払い

・元金は将来(死亡時等または売却時)にまとめて返済

・一定条件でノンリコース(返済免除)になる

・仕組み上、この部分に対する未回収リスクの補完が、今回の保険の主目的

② 2階部分 割賦返済ローン

・通常の住宅ローンと同じ元利返済

・リコース(残債は自己負担)

・住宅金融支援機構の完済時年齢80歳未満・融資期間の制限なしとされています

(制度上は、若い借入者ならかなり長い返済期間も理論上は可能)

この2つを組み合わせることで、通常の住宅ローンより毎月の返済額を抑えやすくするのが、この仕組みの基本的な設計になっています。

4)ノンリコースとは? 「借金が消える」とは限らない

ノンリコースとは、住宅を売却してもローンが残ってしまった場合に、その残りを返済しなくてよい仕組み。住宅を手放せばそれ以上の返済は求められません。それだけ聞くと魅力的に聞こえますが、誤解しやすいところでもあります。

今回の仕組みでは、元金据置ローン部分について、一定の場合に限ってノンリコースになります。住宅金融支援機構の条件表では、たとえば次のような場合が対象です。

・債務者の死亡後に物件売却した場合

・割賦返済ローン完済後に任意売却した場合

ここでいうノンリコースとは、売却しても残った差額を追加で請求しないという意味。「どんな場合でも残債がなくなる」わけではありません。しかも、割賦返済ローン部分はリコースなので、担保物件を売却しても残債が出た場合、条件によっては自己負担が残る可能性があります。

要するに、今回の特定残価設定ローン保険におけるノンリコースは限定的な安心材料であり、万能な安全装置ではないということです。

5)なぜ今この制度が出てきたのか

背景はシンプルです。国土交通省の資料では、制度創設の背景として次の点が示されています。

・住宅価格の上昇

・住宅ローンの高額化・長期化

・将来の返済不安

・特に子育て世帯等の負担増

これに対して、「住宅の将来価値(残価)を使って、今の返済負担を軽くする」という発想で設計されたのが、今回の仕組みです。

6)住宅金融支援機構の中での位置づけ

この仕組みを理解するうえでの参考として、住宅金融支援機構の他の商品群との位置づけについても触れておきます。住宅金融支援機構は、単に住宅ローンを売る組織ではなく、民間金融機関が政策性のある住宅ローンを供給できるように支える役割を担っています。今回の特定残価設定ローン保険も、その一つです。

① フラット35との共通点・違い https://www.flat35.com/

フラット35では、住宅金融支援機構が民間金融機関から住宅ローン債権を買い取り、それをもとに証券化して長期固定金利ローンの供給を支えています。つまり、証券化支援型です。一方、今回の制度は、住宅金融支援機構が住宅融資保険で金融機関のリスクを補完する仕組みです。

共通点は、どちらも住宅金融支援機構が“裏方”として民間金融機関を支えていること。違いは、フラット35が固定金利の安定供給を主眼とするのに対し、本制度は残価設定型住宅ローンの供給促進を主眼としている点です。

② リ・バース60との共通点・違い https://www.jhf.go.jp/kojin/yushihoken_revmo/index.html

リ・バース60は、60歳以上向けのリバースモーゲージ型住宅ローン(50歳以上60歳未満も利用できるが、担保評価が下がる)で、毎月の支払いは利息のみ、元金は死亡後に売却や相続人の返済で処理する設計です。こちらも住宅金融支援機構と提携する金融機関が提供します。

今回の仕組みとは、

・毎月返済を軽くする発想

・住宅金融支援機構が直接の貸し手ではなく、制度を支える立場

・ノンリコースの考え方が入ることがある

という点で共通します。

ただし、リ・バース60は高齢者向け商品で、元金返済を死亡後中心に処理するのに対し、今回の制度は若年層・子育て世帯も含めた住宅取得支援として位置づけられている点が違います。

7)車の残クレとの違い

この仕組みは、車の「残クレ(残価設定型クレジット)」と比較する人もいるでしょう。確かに、残価を設定して当初の月々の支払いを抑えるという発想は共通しています。ただし、大きな違いがあります。

車の残クレは、契約満了時に返却・乗換え・買取りを選ぶことが商品設計の中心です。一方、住宅金融支援機構の資料では、今回の残価設定型住宅ローンは、自動車等の残価設定ローンとは異なる返済方法であり、利用者が存命かつ正常返済している限り、返済期間中に一括返済や住宅売却による返済を求めるものではないと説明されています。つまり、住宅版は「数年後に返却する前提の商品」ではないのです。

まとめると、

・共通点:残価を使って月額を抑える

・相違点:車は満了時の返却前提が強いが、住宅は長く住み続ける前提

と整理できます。

8)メリット

① 月々の返済を抑えやすい

元金据置部分があるため、通常のローンより月額を抑えやすいのが最大の特徴です。

② 高齢期の負担を軽くしやすい

割賦返済が終わると、元金据置ローンの利払い中心となるため、老後の返済負担を抑えやすくなります。

③ 一定条件で残債不安を軽減できる(ノンリコース)

死亡時や一定条件下では、売却後に残った差額を追加請求されないため、死亡時や高齢期の出口不安の軽減につながる可能性があります。

④ 住宅ローン減税の効果が出やすい場合も

元金据置により年末残高が相対的に大きく残るため、住宅ローン減税の控除額が増える可能性はあります。ただし、これは借入限度額、住宅区分、所得要件、実際の税額などにも左右されるため、単純に有利とは限りません。

9)注意点

① 総返済額は増えやすい

元金据置ローンは、金利が高く設定されるケースが想定されています。住宅金融支援機構の返済例でも

・元金据置:2.0%

・割賦返済:1.0%

と例示されており、元金据置ローン部分の方が高い前提です。そのため、「月々の返済が軽い=トータルで得」ではありません。

② 住宅価格下落リスクは残る

この制度は、住宅価格の下落リスクそのものをなくす制度ではありません。売却価格が残債を下回った場合、ノンリコース要件に当てはまらない場面や、割賦返済ローン部分では自己負担が生じ得ます。

③ ノンリコースは限定的

ノンリコースは常に適用されるわけではなく、

・主に死亡後の売却時

・割賦返済ローン完済後の一定条件下の任意売却時

などに限られます。

④ 商品内容は金融機関ごとにバラバラ

・金利

・団信の範囲

・残価割合

などはすべて金融機関ごとに異なります。

特に団信は住宅金融支援機構が一律に定めるものではなく、死亡時のローン残高がどう扱われるかは必ず確認が必要です。

なお、4月16日時点では、この保険を使った住宅ローン商品を取り扱っている金融機関は、まだ無いようです。

⑤ 残価部分は希望どおりにならないことがある

元金据置ローンの金額は、担保評価額等に基づいて決まるため、希望どおりの残価割合を設定できるとは限りません。

⑥ 対象住宅・使途に条件がある

対象は主に、自ら居住する住宅の新築・購入・中古購入・借換えです。住宅金融支援機構の資料では、長期優良住宅、予備認定マンション、管理計画認定マンションなどが対象とされ、セカンドハウスやリフォームは対象外です。

⑦ 最大の論点は「出口戦略」

この商品の一番大事な論点は、実はここです。将来、

・売却するのか

・借り換えるのか

・自己資金で返すのか

を、あらかじめある程度想定しておかないと、後から資金計画が詰まりやすくなります。

入口の月額軽減より、出口設計の方が重要。これはFPの立場から強くお伝えしたいポイントです。

10)どんな人に向いているか

比較的相性が良いのは、次のようなケースです。

・子育て期などで当面の返済負担を抑えたい

・将来の住み替えをある程度想定している

・若いうちに住宅取得し、長期返済で月額を抑えたい

・収入増や資産形成の見通しがある

・出口戦略をある程度具体的に描ける

逆に、

・長く住み続けたい

・できるだけシンプルなローンにしたい

・総返済額をできるだけ抑えたい

という人には、通常の住宅ローンの方が向く可能性があります。

11)まとめ

この制度は一言でいうと、「住宅の将来価値(残価)を使って、今の返済を軽くする仕組み」です。

ただし実態としては

・返済の後ろ倒し

・条件付きのリスク軽減

という性格が強いと言えます。

だからこそ、検討するときは次の順番で整理するのがおすすめです。

1.今の返済額はどこまで許容できるか

2.将来の家計(教育費・老後資金)

3.出口戦略(売却・借換え・自己資金返済)

4.商品条件(金利・団信・残価割合・対象住宅)

「月々いくら下がるか」ではなく、出口戦略も含めた「家計全体で持続できるか」で判断することが大切です。

FAQ

Q1. 通常の住宅ローンより得ですか?

→ 一概には言えません。重視するポイントによって評価が分かれます。

この商品は、月々の返済額を抑えやすい点が大きな特徴です。元金据置ローンを組み合わせることで、通常の住宅ローンより当初の返済負担を軽くしやすく、特に子育て期や若年期など、「今の家計負担を抑えたい人」にはメリットがあります。

一方で、総返済額は通常の住宅ローンより増えやすい点に注意が必要です。住宅金融支援機構の返済例でも、元金据置ローン部分は割賦返済ローン部分より高い金利で例示されており、元金返済を後ろに回す分、利息負担が増えやすい構造です。したがって、「月々は楽でも、トータルでは高くなる可能性がある」ため、単純に「得」とは言えません。

つまり、

・毎月返済の軽さを重視するなら相性がよい可能性がある

・総返済額やシンプルさを重視するなら通常ローンの方が向く場合がある

という整理になります。“何を得と考えるか”で結論が変わる仕組みです。

Q2. 住宅ローン減税は使えますか?

→ 使える可能性はありますが、個別条件の確認が必要です。

住宅ローン減税は、基本的に各年末の住宅ローン残高を基準に控除額が計算されます。そのため、元金据置ローンを含むこの商品のように、元金の減り方が緩やかな場合、年末残高が相対的に大きく残り、控除額が増える可能性はあります。

ただし、これは無条件で有利になるという意味ではありません。控除額は、

・借入限度額

・住宅の区分(長期優良住宅、ZEH水準など)

・所得

・補助金や贈与の有無

・実際の所得税・住民税額

などに左右されます。そのため、住宅ローン減税の適用余地はあるが、可否や控除額は個別条件によると理解するのが適切です。

Q3. ノンリコースなら安心ですか?

→ 一定の安心材料にはなりますが、限定的です。

この仕組みでは、元金据置ローン部分について、一定の場合にノンリコースとなります。具体的には、住宅金融支援機構の条件表では、

・債務者の死亡後に物件売却した場合

・割賦返済ローン完済後に任意売却した場合

などがノンリコースの対象とされています。

ただし、元金据置ローンも原則はリコースであり、さらに割賦返済ローン部分はリコースです。したがって、条件によっては自己負担が残る可能性があります。ノンリコースは、「残債リスクが完全になくなる仕組み」ではなく、「一定の場面で残価相当部分のリスクを軽減する仕組み」と理解するのが正確です。

Q4. 若い人ほど有利ですか?

→ 月々の返済額は抑えやすくなりますが、その分、長期リスクも大きくなり得ます。

住宅金融支援機構の条件表では、割賦返済ローンについて、完済時年齢80歳未満・融資期間の制限なしとされています。そのため、20代など若い借入者であれば、制度上は50年以上の返済期間も仕組み上あり得ます。これにより、月々の返済額はかなり抑えやすくなります。

ただし、返済期間が長くなるほど、

・総返済額が増えやすい

・金利変動の影響を長く受ける可能性がある

・将来の住宅価格下落リスクを長く抱える

・家族構成、転勤、住み替えなどライフプランの変化に影響を受けやすい

といった面もあります。

つまり、若い人ほど使いやすい面はあるが、有利と単純には言えないということです。大切なのは、出口戦略や将来設計まで含めて考えることです。

ひとことでまとめると

・Q1 得かどうかは、月額重視か総額重視かで変わる

・Q2 住宅ローン減税は、使える可能性はあるが個別確認が必要

・Q3 ノンリコースは、限定的な安心材料であり常時適用ではない

・Q4 若い人は月額を抑えやすいが、長期リスクも大きくなる

🔗 過去の関連記事はコチラ

・2026年4月の住宅ローン 変動1%時代へ&フラット35大幅上昇

https://my-home-fp.com/column/20260402/

・金利上昇時代の住宅ローン借換え 制度改正で広がるフラット35

https://my-home-fp.com/column/20260312/

・変動1%目前のいま フラット35で金利と安心を両立

https://my-home-fp.com/column/20251225/

・金利上昇時代にフラット35はどう変わる? 限度額アップ・借換え優遇・40年返済へ

https://my-home-fp.com/column/20251224/

・【速報】フラット35が“借換えも優遇”へ 子育て支援の一環

https://my-home-fp.com/column/20251205/

・FPが解説! フラット35の「安心」と「落とし穴」

https://my-home-fp.com/column/20251110/

・フラット35 限度額引き上げ検討の背景 ~脱低金利時代の住宅ローン選び~

https://my-home-fp.com/column/20251108/

□□□□□□□□□□□□□□□□□□□□□□□□

マイホーム購入前に、中立な第三者にご相談を!

名古屋駅前の住宅専門ファイナンシャルプランナー

家計とマイホーム相談室 草野芳史

https://my-home-fp.com/

□□□□□□□□□□□□□□□□□□□□□□□□