先月、中古住宅の売買契約を締結した草野自身の家づくりも、徐々に進んでいます。中古住宅の引渡し日は今月28日となり、いま火災保険の検討や引き渡し後のリフォームのプラン検討中です。さらに音楽室を離れで新築しようという欲張った計画のため、目下の懸念事項は金額が予算に納まるかということ。ある程度プランが固まってきたので、概算見積待ちとなっています。要望をモリモリに盛り込んでいるので、予算オーバーはある程度織り込み済み。そこから何を削っていくかが、これから詳細設計に入る際の課題となりそうです。

草野も中古住宅を購入してリフォームを行う通り、草野自身は新築もよいですが、中古住宅も悪くないと思っています。少なくともコストパフォーマンスが高く、うまく物件を選べれば、新築住宅よりも自分に合った面白い家づくりができると思っています。ただ、中古住宅は新築と比べて制約もいろいろとあります。その一つが減税について。

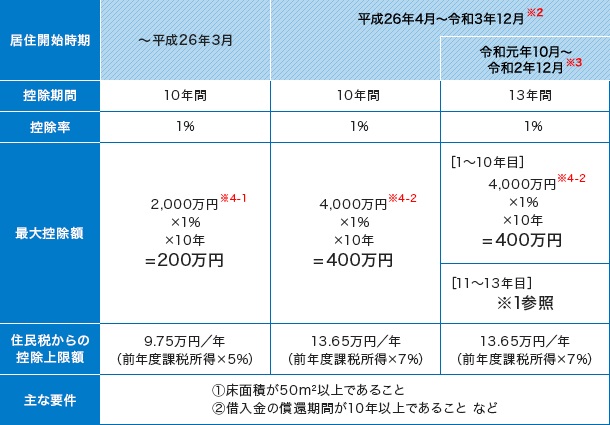

ちょうど草野と同じく、リフォーム前提で中古住宅の売買契約を締結した方から、住宅ローン減税についてのご質問がありました。ちょうどいまは、昨年10月1日の消費税増税の負担軽減策として、減税期間が10年のところ3年延びて13年になります。ただ、この13年の負担軽減策の適用を受けるためにはいくつか条件があるのです。

そもそも住宅ローン減税というのは、納めている所得税・住民税が10年間(消費税10%で、一定期間内に入居の場合は13年間)戻ってくる(控除される)制度ですが、その控除額は下記3つの中の一番低い額です。

1)納めている所得税・住民税(住民税の上限は13.65万円)の額

2)住宅ローンの毎年年末の残高の1%

3)最大控除額

このうち、3の【 最大控除額 】については、取得する建物(一般住宅、長期優良などの認定住宅)やかかる消費税率(非課税・5%、8%、10%)によって変わります。例えば、下記の表の通り消費税が8%であったり現行の10%であれば、最大控除額は一般住宅で年間40万、長期優良住宅などの認定住宅なら年間50万円となります。

お問合せがあったご相談者の場合、売主が個人のため、消費税は非課税です。そうすると消費税5%時と同様の扱いになるで、最大控除額は年間20万円とななるのです。年間40万円の半分になってしまいますが、これは消費税の8%・10%増税による負担軽減策として増額した経緯を考えれば、腑に落ちる話です。

このご相談者としては、頭金の額を押さえて住宅ローンを多く借りた方が住宅ローン減税の恩恵をより受けることができてメリットがでるのでは?とお考えでしたが、年間の最大控除額が20万円ですから、毎年年末の住宅ローンの残高が2000万円以上あっても減税のメリットはありません。そういう点では減税期間が終わる10年後の残高が2000万円を下回らないように借りれ額を設定するのが、住宅ローン減税の活用という点からは効率的と言えます。

※ただ、借入額を増やせば手元に資金は残りますので、住宅ローン減税のため以外、例えば団信の保障を増やすとか、住宅以外の用途に手元資金を充てたい等の目的があるなら、借入額を増やすというのもアリです。

このように、住宅ローン減税をはじめ、住宅取得には各種優遇税制がありますが、その活かし方はいろいろな要件をしっかり検討しなければいけません。例えば、住宅ローン減税には、主なところでは築年数による縛りもありますし(耐火建築物:築25年以内、非耐火建築物:築20年以内)、耐震性によっても適用の有無が変わります。家づくりの際には、どのような税制優遇が利用できるか、税務署などの官公庁や専門家にご確認下さい。

ちなみに、草野の場合も、売り主が個人の方で、かつ築年数が49年なので、住宅ローン減税の対象にならない等、減税はほとんど期待できません(^^ゞ

![]()

□□□□□□□□□□□□□□□□□□□□□□□□

マイホーム購入前に、中立な第三者にご相談を!

名古屋駅前の住宅専門ファイナンシャルプランナー

家計とマイホーム相談室 草野芳史

□□□□□□□□□□□□□□□□□□□□□□□□