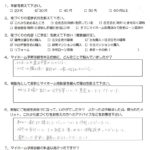

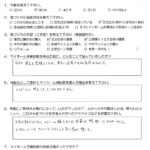

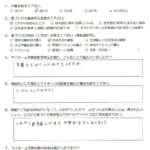

2025年、明けましておめでとうございます。本年もどうぞ、よろしくお願いいたします。2024年はマイナス金利政策やイールドカーブコントロール解除など、日銀が金融政策を変更した影響で、住宅ローンも長く続いた低金利も終わりを告げました。そんななか年も明けて、住宅ローンの金利がどうなったでしょうか?

昨年末は10月以降3カ月連続で利上げとなっていましたが、長期金利(日本の10年モノ国債の利回り)の上昇も落ち着いたこともあり、据え置きや利下げに転じた銀行もあるなど1月の金利は全体としては利上げは一休みといった感じです。ただ、中には先月に続けて利上げした銀行もあるなど、銀行によって判断が割れています。日米の金利差なども見れば、中長期的にはまだ利上げの可能性があります。

その利上げですが、変動金利タイプについては、日銀が昨年3月と7月に続いて、いつ次の政策金利の引上げを行うかが焦点になります。2024年中にも再度の利上げがあるとも言われていましたが、見送られてきました。政策金利引上げには景気の上向きや賃金の上昇などの裏付けが必要であり、早ければこの春の賃上げの様子を見て引上げされると思われます。その引き上げ幅は0.25%程度でしょう。

が、日銀の植田総裁は「金融正常化=金利のある世界」を目指しているため、2025年の後半には経済が順調に回復基調にあれば再度0.25%程度の政策金利の引上げもあり得るでしょう。そうすると1年間で0.5%の利上げとなり、政策金利に連動する住宅ローンの変動金利タイプは1.0%を超す可能性もゼロではありません。

さらに来年以降も経済が順調に回復すれば、金利の引上げが行われるでしょう。一説によれば本来あるべき政策金利は2.0%程度の説もあります。経済に混乱をもたらさないように数年かけて政策金利を引き上げることは十分あり得ます。これから住宅ローンを借りる人はそんな点も踏まえて住宅ローン選びをして下さい。また、現在住宅ローンを返済中の方も、将来的な利上げを踏まえて繰り上げ返済するための原資を貯めるとか、まだ30年以上返済期間が残っているようなら早めに固定金利への借換えを検討するのも一つの手です。

![]()

□□□□□□□□□□□□□□□□□□□□□□□□

マイホーム購入前に、中立な第三者にご相談を!

名古屋駅前の住宅専門ファイナンシャルプランナー

家計とマイホーム相談室 草野芳史

□□□□□□□□□□□□□□□□□□□□□□□□