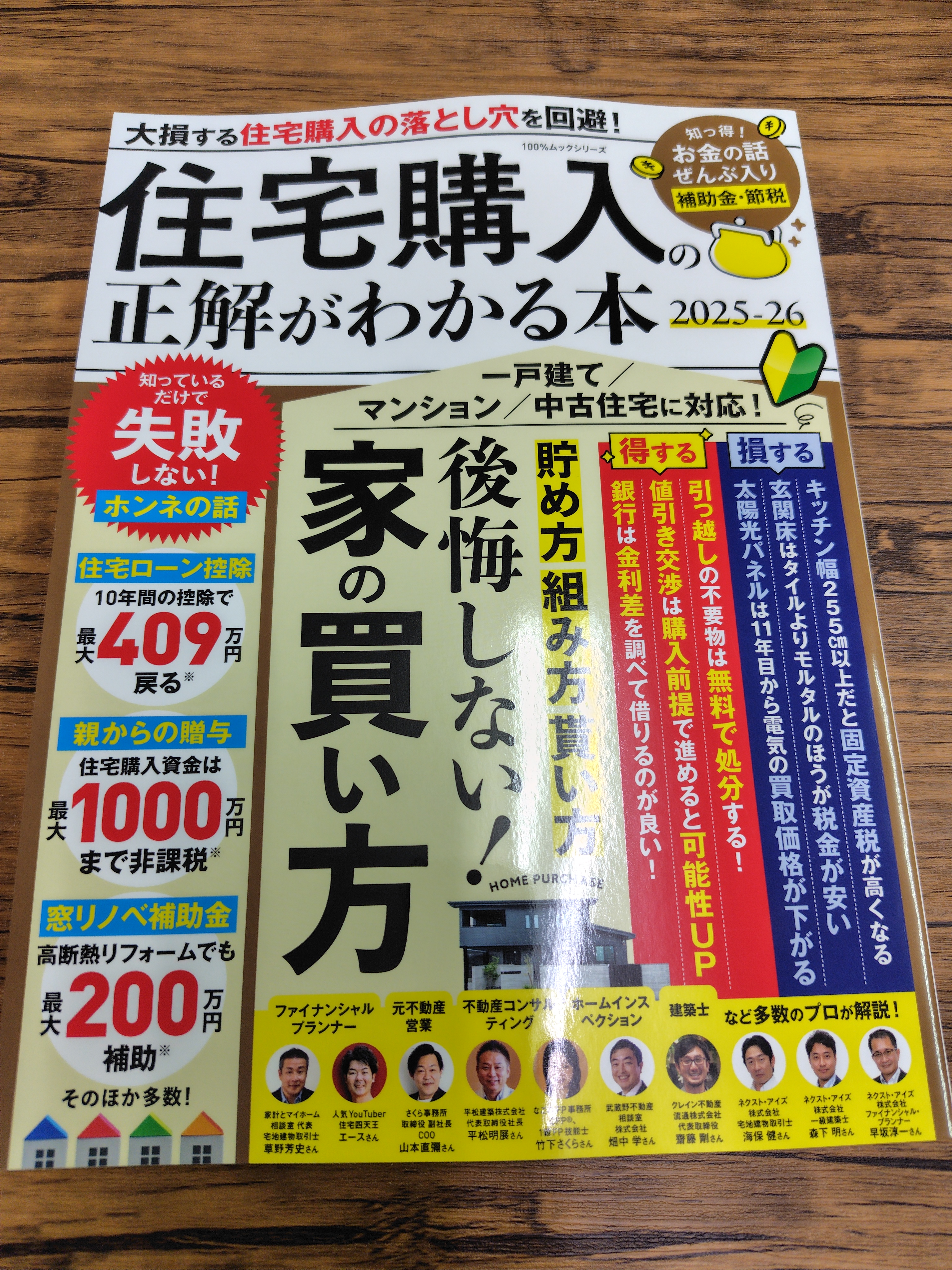

昨日、各金融機関から4月の住宅ローンの金利が発表されましたが、予想通り軒並み利上げとなっています。

まず注目は変動金利タイプ。1月の日銀の政策金利0.5%への引上げを受け各金融機関が短期プライムレートを引上げ、その流れでいよいよ今月住宅ローンの変動金利タイプ利上げされました。今回の利上げでは、昨年10月の一斉引上げでも利上げをせず0.345%という低金利を維持してきた三菱UFJ銀行もさすがに動き、0.595%への引き上げるなど0.25%~0.3%の大幅な利上げとなり、三井住友銀行が0.925%、東海地方の地銀や信金は軒並み1.0%を超える水準となっています。ただ、地銀・信金は表向きの金利でそこから優遇されるので、実際の実行金利は0.8%程度といったところです。1年前は0.4%はあたりまえ、0.3%を切る金利もあったことと比べると、隔世の感です。

ただし、こんななか特筆すべきはSBI新生銀行で、他行の動きに合わせず変動金利タイプを0.43%に据置きました。これは現時点では最低水準と言えます。ただ、来月以降に利上げされる可能性は十分あります。また、SBI新生銀行は変動金利タイプであっても「5年ルール」「125%ルール」が無いので、今後の利上げにより毎月の返済額が他行よりもダイレクトに上がる可能性ある点にご留意ください。

今月は変動金利だけでなく固定金利期間選択タイプや長期の全期間固定金利も軒並み上がっています。長期金利(日本の10年モノ国債の利回り)が16年ぶりに1.5%を超えた影響でやはり0.2%~0.3%程度の利上げとなり、10年固定は1%台後半、35年固定は2.0%を超える水準になっています。

ただし、そんななかフラット35は据え置きとなっており、20年超・融資率9割以下で1.94%となっています。ここにフラット35Sや子育てプラスといった優遇を使えば、当初5年間で0.84%という現在の水準では破格と言ってよい低金利となります。建物の仕様によって優遇が変わったりそもそも融資対象にならない点には注意が必要ですが、急速な利上げが進むなか安心を得たい人に、フラット35は有力な選択肢になるでしょう。とはいえ、フラット35がいつまで2.0%を切る水準を維持できるかは何とも言えません。

日銀は、2025年中にあと1~2回政策金利を引き上げるだろうと言われており、そうすると1.0%を切る変動金利は無くなり、軒並み1%台後半に上がると思われます。固定金利タイプも上がっていますが、かつての3%台という水準に比べればまだ十分低いともいえるので、そんな点も加味して金利タイプ・住宅ローンを選んで下さい。

![]()

□□□□□□□□□□□□□□□□□□□□□□□□

マイホーム購入前に、中立な第三者にご相談を!

名古屋駅前の住宅専門ファイナンシャルプランナー

家計とマイホーム相談室 草野芳史

□□□□□□□□□□□□□□□□□□□□□□□□