最近、「住宅ローンの金利が上がってきたらしいけど、うちも見直した方がいいの?」といったご相談が増えています。特に現在、住宅ローンを変動金利で返済中の方にとっては、「いつか上がるかも」と思いつつ、なかなか動けずにいるケースが多いようです。また、これから住宅購入を検討している方にとっても、金利の動きは月々の返済に直結するため、非常に気になるでしょう。

そこでこの記事では、2025年8月の最新の住宅ローン金利動向と、今後の見通し、金利タイプごとの選び方について分かりやすく解説します。

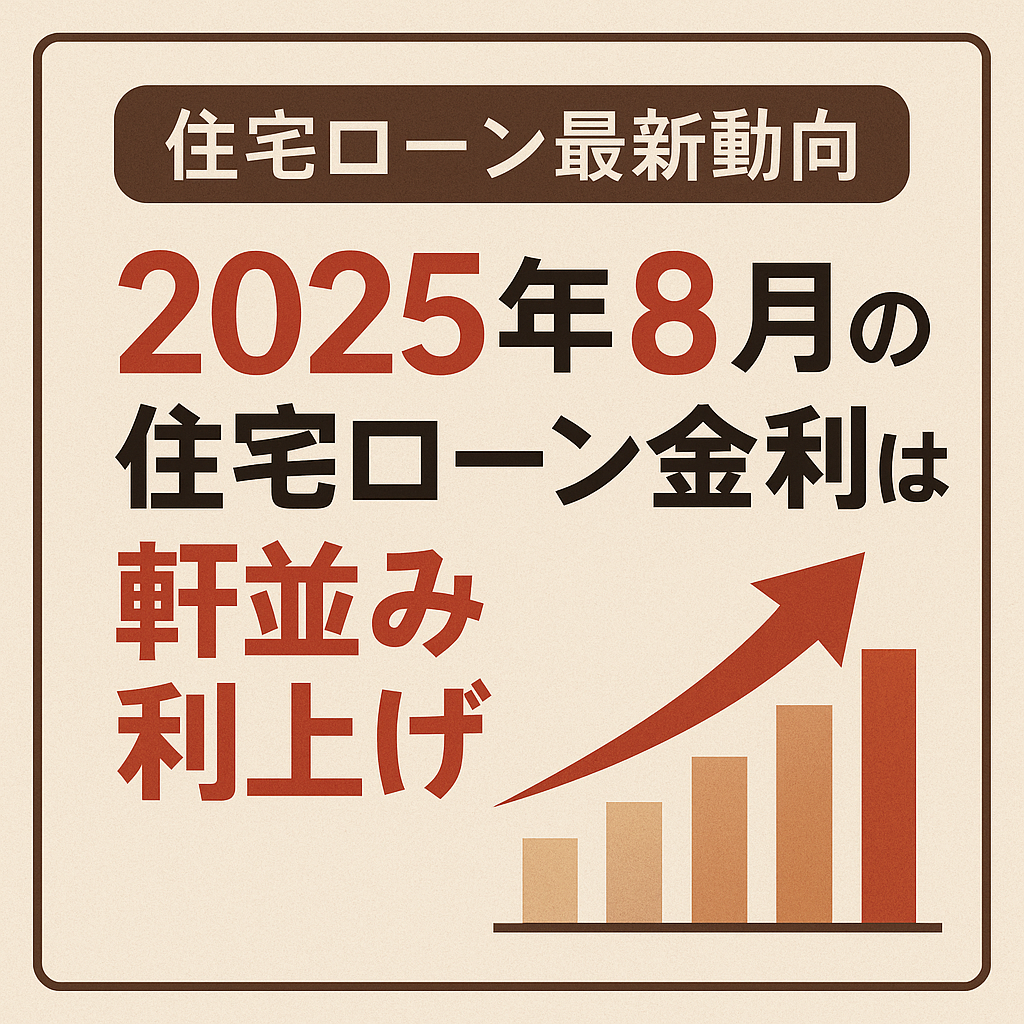

■【2025年8月】住宅ローン金利は軒並み利上げに

本日、各金融機関から発表された2025年8月の住宅ローン金利は、固定金利タイプを中心に軒並み利上げとなりました。背景には、7月の参議院議員選挙や、アメリカでのトランプ大統領による追加関税問題がいったん落ち着いたことで、市場が先行きのインフレリスクを織り込み始めたことがあります。特に選挙での与党不利の観測が長期金利(日本の10年モノ国債の利回り)を押し上げ、長期金利は一時的に1.6%台(約17年ぶりの水準)にまで上昇しました。

これを受けて、住宅ローンの金利には以下のような動きがありました。

- 固定期間選択タイプ(10年固定など)…前月比で0.1〜0.2%の利上げ

- 全期間固定タイプ…前月比で0.2〜0.3%の利上げ

その結果、35年固定金利タイプでは、みずほ銀行で2.54%、りそな銀行で2.90%と、1年前の2024年8月(みずほ銀行1.86%、りそな銀行1.665%)と比べると大幅に上がっています。

■【フラット35】長期固定型の中では相対的に低水準を維持

そんな中、長期固定金利タイプの代表格であるフラット35(返済期間20年超)については、8月の金利は1.870%(前月比+0.03%)と小幅な利上げにとどまりました。

注目すべきは、以下のような国の優遇制度が利用できる点です。

- フラット35S(一定の性能基準を満たした住宅)

- フラット35子育てプラス(子育て・若年世帯)

- フラット35維持保全型(長期優良住宅など)

など、これらを活用すれば、当初10年間は最大1.0%優遇され、変動金利並みの金利水準で、かつ返済期間中に金利が変わらない安心感も得られます。金利上昇が続く局面では、こうした長期固定型の選択肢を早めに検討する価値は高いと言えるでしょう。

■【変動金利】政策金利は据え置き、ただし来年以降の上昇に警戒も

変動金利タイプについては、7月30〜31日に行われた日銀の金融政策決定会合で政策金利の据え置きが決まり、当面は現行の水準が維持される見通しです。

ただし、日銀・植田総裁は会見で「経済環境が整えば、利上げの可能性はある」と明言しています。

今後の見通しとしては、

- 年末から来春にかけて政策金利引き上げの可能性あり

- 実際に変動金利の住宅ローンに影響が出るのは、来春以降か

変動金利タイプを検討するなら、「今は大丈夫」でも半年~1年後には返済額が増える可能性があるということは、しっかり認識しておくべきでしょう。

■【まとめ】今こそ、金利タイプの見直しを具体的に検討するタイミング

金利動向は、住宅ローンの返済額に大きく影響を与えます。特に今のように長期金利や政策金利が上昇基調にある中では、「見直したいとは思っていたけれど、まだ動けていない」という方にとって、今が行動するチャンスかもしれません。

- 固定金利:今後の利上げに備えて“今の金利”で固定する

- 変動金利:数年以内に金利が上がる可能性を前提に対策を立てる

- フラット35:国の優遇策を活用して“安心+低金利”を実現する

どの金利タイプを選ぶかは、家計の状況や今後のライフプラン次第です。迷ったときは家計とマイホーム相談室にご相談下さいませ。

![]()

□□□□□□□□□□□□□□□□□□□□□□□□

マイホーム購入前に、中立な第三者にご相談を!

名古屋駅前の住宅専門ファイナンシャルプランナー

家計とマイホーム相談室 草野芳史

□□□□□□□□□□□□□□□□□□□□□□□□