本日はマイホーム予算診断をご提出しましたが、そのご相談の中で「持ち家を買おうかこのまま賃貸住まいにしようか」とのお話しが出ました。よく「持ち家と賃貸住まい、どっちがおトク」との議論も聞きますし、「住宅ローンを返し終えれば自分のものになるけど、家賃は捨て金、もったいない」との意見も聞きます。まずは持ち家と賃貸住まいそれぞれの特徴を知ったうえで、それぞれどのような費用がかかるのか、順番に解説してみます。

◆目次◆

1.持ち家のメリットとデメリット

2.賃貸住まいのメリットとデメリット

3.持ち家と賃貸住まいでかかる費用

4.持ち家と賃貸住まいの費用比較

5.持ち家と賃貸住まいの選び方

1.持ち家のメリットとデメリット

まずは、持ち家のメリットから見ていきます。

1)住宅ローンを返し終えたら自分のものになるので、資産形成とともに、老後の住まいも確保できる。

2)同じ程度のローン返済額と家賃なら、賃貸より広くて性能・設備が充実した家に住める。

3)間取りやインテリアなど、自分の好みに合わせた家にできる

4)ローンを借りている人が亡くなったら、団体信用生命保険でローンが全て返済される

5)住宅ローン減税などの税制優遇が受けられる

6)「自分の城」を持つという満足感を得られる

7)社会的信用が得られる

持ち家は自分のものになるので、資産形成や家に対する満足度の高さといったメリットがあると言えます。逆に持ち家のデメリットを見てみます。

1)多額の借金(住宅ローン)を背負うためプレッシャーを感じ、金利上昇や所得減少で返済できなくなるリスクがある。

2)簡単に引越できなくなるため、転勤や子どもの独立といった家族の変化への対応が難しく、隣近所とトラブルがあっても我慢せざるを得ない。

3)固定資産税や修繕などの維持費がかかり、自己責任で対処する必要がある。

4)資産価値がデフレで目減りする恐れがある。

住宅ローンのリスクや、所有するが故の柔軟性の低さが持ち家のデメリットと言えます。

2.賃貸住まいのメリットとデメリット

それに対して賃貸住まいならではのメリットを見てみます。

1)気軽に住み替えできるので、家計の変化に対応しやすい。

2)多額の住宅ローンを背負わなくて良い。

3)住み替えることで家族の変化に対応しやすい。

自由さ、気楽さが賃貸暮らしのメリットと言えますが、それに対するデメリットも見てみます。

1)家賃を払い続けなければいけない。

2)自分の資産にならない。

3)間取りやインテリアが自分の思い通りにならない

4)自分以外の意思で転居しなければいけないことがあり、老後の住まいに不安がある。

と見てくると、持ち家でも賃貸暮らしでも、一長一短ということが分かります。

3.持ち家と賃貸住まいにかかる費用

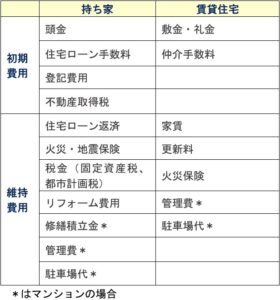

それでは、次に費用面から持ち家と賃貸住まいにどのような違いがあるかを見てみます。かかる費用としては、持ち家・賃貸ともに「初期費用」と「維持費用」に分けられます。

持ち家では、初期費用は頭金や住宅ローンの手数料、登記費用、税金(不動産取得税)等、維持費用は毎月の住宅ローンの返済、火災・地震保険、税金(固定資産税・都市計画税)、建物のメンテナンス(リフォーム)費用、さらにマンションだと修繕積立金や管理費、駐車場代などがかかります。

賃貸住まいでは、初期費用は敷金・礼金、仲介手数料等で、維持費としては毎月の家賃、更新料、火災保険、さらにマンションだと管理費や駐車場代等もかかってきます。

4.持ち家と賃貸住まいの費用比較

2つの例で、持ち家と賃貸でかかる費用を比較してみます。1例目はマンションの場合。名古屋市天白区の地下鉄駅徒歩10分、70~80㎡の3LDKに50年間住んだ場合です。まず新築マンションで3540万円の物件を購入した場合、50年間の総支払額は7470万円程度。次に2750万円の築9年の中古マンションを購入した場合、50年間の総支払額は6630万円程度。最後に築12年、家賃が月10.5万円、更新料が2年毎3万円の賃貸マンションに住んだ場合、50年間の総支払額は6840万円程度となります。

2例目は戸建て住宅の場合。名古屋市東区の大曽根駅徒歩10分程度の3~4LDKに、やはり30歳から80歳の50年間住んだ場合です。まず新築の建売住宅で4730万円の物件を購入した場合、50年間の総支払額は8280万円程度。次に2700万円の築7年の中古戸建て住宅を購入した場合、50年間の総支払額は5460万円程度。最後に築6年、家賃が月13.3万円の賃貸戸建て住宅に住んだ場合、50年間の総支払額は8030万円程度となります。

ご覧の通り、マンションも戸建て住宅も中古住宅だと費用対効果が比較的高いとはいえ、実は持ち家も賃貸住宅も単にお金の面だけでいえばそれほど大きな差はありません。むしろ物件ごとの条件に左右されると言えます。たしかに持ち家の場合は、上記の収支以外に不動産という資産が残っている分、賃貸よりもプラスになっていると言えます。ただ、高度経済成長時代であれば不動産の資産価値が大幅に上がったので、住宅ローンを借りてでも持ち家を買えば資産形成になったという点で持ち家の方が優位と言えましたが、デフレかつ少子高齢化の現代では、不動産が“負動産”といわれるように決して不動産を所有していることがプラスとは言い切れなくなっているのです。

5.持ち家と賃貸住まいの選び方

これまでの内容を踏まえ、持ち家と賃貸それぞれにどんな人が向いているかをまとめてみます。持ち家に向いているのは「ライフプランが定まっており、安定志向の人」で、賃貸住まいに向いているのは「ライフプランが流動的だったり、家にはこだわらない人」と言えます。

ただし、少子高齢化による空家率の上昇や地価の下落、住宅ローン金利の動向など、住まいを取り巻く環境は今後大きく変わってきます。そんな点も考えるとなおさら判断が難しくなるのが、持ち家か賃貸かという議論。結局はそれぞれのメリットとデメリットをどう評価するのか、その人次第ということになります。「持ち家と賃貸どちらがお得か?」というだけではなく、ご家族のライフプランを考えた時にどちらの住まい方が合っているのかも考えると、失敗しないでしょう。

![]()

□□□□□□□□□□□□□□□□□□□□□□□□

マイホーム購入前に、中立な第三者にご相談を!

名古屋駅前の住宅専門ファイナンシャルプランナー

家計とマイホーム相談室 草野芳史

□□□□□□□□□□□□□□□□□□□□□□□□