昨日は三組のご相談をお受けしました。その内お二組は、これから家づくりを始めるにあたりいくらまでお金をかけてよいのか知りたいと、お一組はマイホーム予算診断のヒアリング、もうお一組はマイホーム予算診断の結果のご説明でした。家づくりにあたっては、いくら理想のマイホームが実現しても家計の負担が大きくて住宅ローンの返済が滞るようでは、何のためにマイホームを建てたか分かりません。「夢のマイホーム」を建てて理想の暮らしを実現するためには、お金という「現実」をしっかり押さえる必要があります。

そこで家計とマイホーム相談室では、「マイホーム予算診断」としてこれから40年にもわたる家計の収支をシミュレーションしたうえで、適正な家づくりの予算がいくらなのかを診断しています。逆にこのような手順を踏まないと、家が建った後で「思った以上に家計が厳しくて、住宅ローンの返済がタイヘンだ!」といった事態が起こることがあります。そこで、危険な予算の決め方、それも頻繁に聞かれる決め方を見てみます。

◆目次◆

1.危ない予算の決め方1「借入額を年収の〇倍にする」

2.危ない予算の決め方2「借入額を返済比率〇%以内にする」

3.危ない予算の決め方3「毎月の返済額を家賃並みにする」

4.油断していると襲ってくる「家計の時限爆弾」

5.適正な家の予算額を決めるために

1.危ない予算の決め方1「借入額を年収の〇倍にする」

よく、住宅ローンを借入れ出来る額の目安として言われるのが、「年収の〇倍」という言葉。以前なら「年収の5倍」程度が目安でしたが、いまは銀行間の競争が激しくなった影響で審査も緩くなっているので、会社員なら「年収の7倍」程度はいけますし、公務員や上場企業の会社員といった属性のよい方ならそれ以上の借入れも可能です。この「年収の〇倍」という言葉はシンプルで分かりやすいので、実は草野自身もよく使います。

でも、注意しなければいけないのは、この「年収の〇倍」というのは「銀行が貸しても良いと考える金額」であり、「借りた人が返していける金額ではない」という点。仮に借りる人の年収が同じであっても、夫婦共働きの家庭と奥様が専業主婦の家庭では収入が大きく変わりますし、お子様が3人いる家庭とお子様がいない家庭では、支出も大きく変わってきます。銀行も過去の経験則として「年収の〇倍」という目安は確かに持っていますが、あくまでおおよその目安と考えるべきです。銀行としては、万一住宅ローンの返済が滞っても、担保に取っている土地と建物を売却して貸したお金を回収すればよいのです。借りる側としては売って返せば済むというものではないのですから、銀行が貸してくれるからといって借りるのではなく、いくらなら返せるのか、それも余裕をもった暮らしをできるのか、家族構成なども踏まえて決めるよう自衛する必要があります。

2.危ない予算の決め方2「借入額を返済比率〇%以内にする」

次によく言われるのが、「住宅ローンの借入れ額が、返済比率〇%以内なら大丈夫」というもの。返済比率というのは、年収に対する住宅ローンの返済額の割合のこと。銀行は一般的に返済比率を30%とか35%に設定しています。さすがに返済比率35%で見ると、かなり無理な借り入れになるため、例えば「返済比率は25%までに押さえましょう」などという風に使われます。この返済比率は、それらしい計算を行い、実際の銀行の審査でも使われる方法なので、「年収の〇倍」という言葉に比べると、もっともらしく聞こえます。

でも、これも先述の「年収の〇倍」同様、家族構成などの事情を度外視したお話しですので、銀行が貸してくれる金額の目安としては使えても、返済比率だけでは適正な借入額の目安にはなり得ません。

3.危ない予算の決め方3「毎月の返済額を家賃並みにする」

そこで、家族の実情を踏まえてイメージしやすいものとして挙げられるのが、不動産や住宅のチラシでよく見かける「毎月の家賃並みのローン返済でマイホームが持てる」という文言。「いまの家賃程度なら支払っていけそう」と思えるうえ、この言葉には「家賃は捨て金。どうせ同じ金額を払うなら、ローンを完済すれば自分のものになるから、マイホームを買った方がおトク」という意味も込められており、「賃貸より持ち家!」と思わせる効果があります。例えば、今の毎月の家賃が8万円だとしたら、変動金利で0.5%、35年の元利均等返済なら、3080万円程度まで借入れできますから、これなら夢のマイホームも手が届くかもしれません。でも、この「家賃=住宅ローンの返済額」にも、いくつもの危険が隠されています。

まずここで知らなければいけないのは、持ち家を維持する費用は住宅ローンの返済だけではないということです。例えば固定資産税も自分で払わなければいけませんし、建物が傷めばリフォームなども自分で行わなければいけません。さらにマンションであれば駐車場代や管理費などもかかってきます。ですので、もし毎月の家賃と比較するなら、住宅ローンの返済額にプラスして固定資産税なども含めなければいけないのです。

そしてさらに大事な点は、「いま」は住宅ローンを返済できる家計状況であったとしても、将来は分からないという点です。家族は変化しますし、それに合わせて家計も変わるのです。マイホームを購入する典型的な層としては小さな子どものいるファミリーが挙げられますが、まだお子さまの教育費は大きくなく、お子様二人としても年間でせいぜい数十万程度です。これが大学生と高校生になったとたん、一気に年間100万の大台を突破し、300万や400万円ものぼり、住宅ローンの返済が苦しくなってしまうのです。

4.油断していると突然爆発する「家計の時限爆弾」

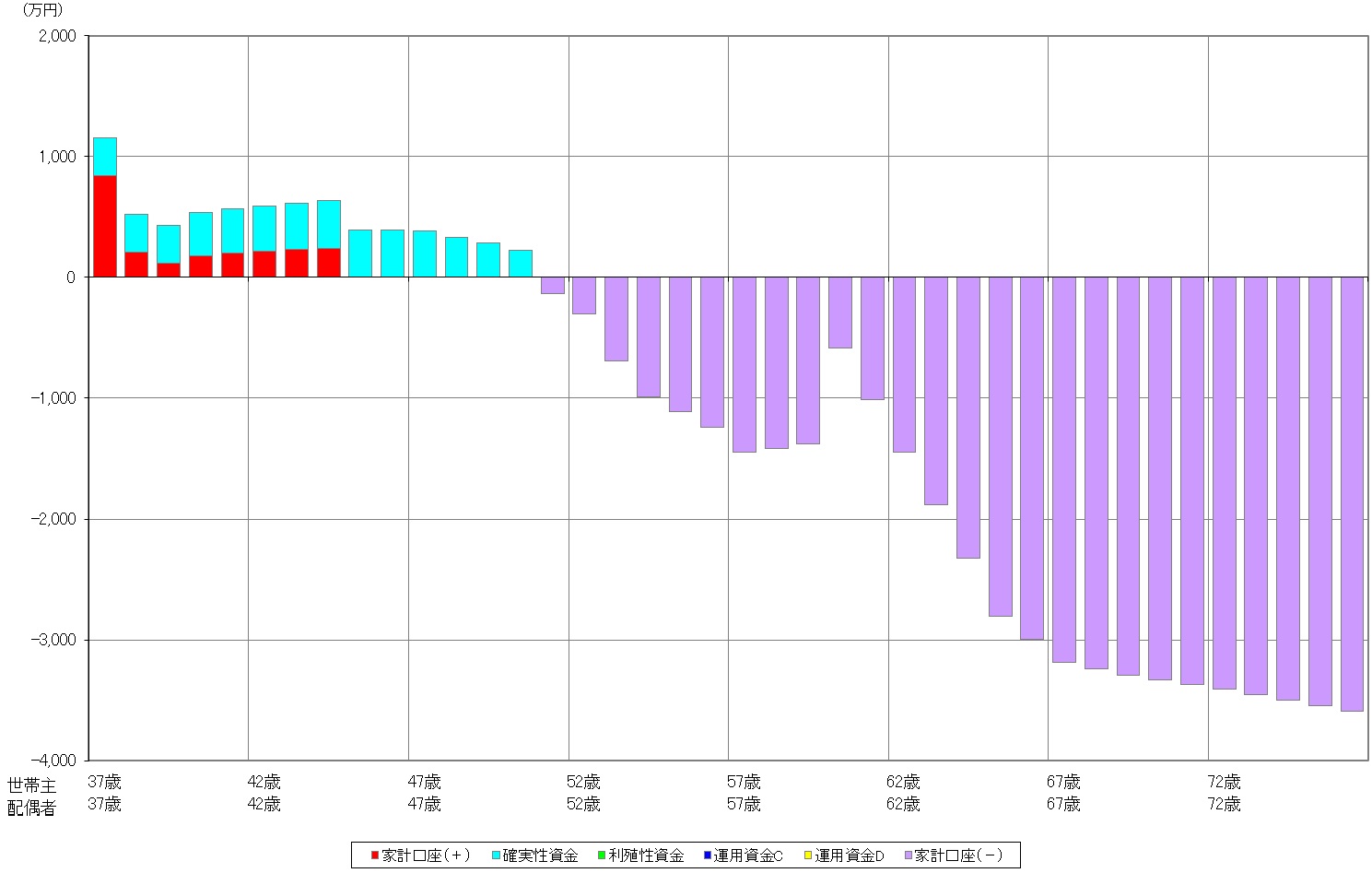

お子様の教育資金というのは、ファイナンシャルプランニングの世界では、住宅資金と老後資金と並んで人生の三大資金と呼ばれるほど家計に影響が大きく、幼稚園・保育園から大学までかかる子ども一人当たりの教育費は、全て国公立・自宅通いで1000万円、高校から私立に通い、大学は私立の理系で下宿したら2000万円近くにもなります。これが厄介なのが、家を買ってしばらくの間、つまりお子様が小学校・中学校の間はさほど負担が大きくないがために、「無理して家を買ったかと思ったけど、意外と何とかなっているな」と油断してお金を使ってしまい、高校・大学に入学する頃に一気に家計が悪化することなのです。実際の預貯金のシミュレーションの実例をご覧ください。

家を購入して10年少々は家計の収支はトントンで預貯金も500万円ほどで推移していますが、お子様が高校・大学に上がる48歳頃から学費の負担増で一気に家計の収支は悪化、51歳の時には預貯金を使い果たして借金生活に突入してしまっています。まるで時期が来たら爆発するようなものなので、草野はこれを「家計の時限爆弾」と呼んでいます。本来は、教育費の支出が低いお子さまが小中学校の頃に、高校・大学の学費を貯めておかなければいけなかったのですが、なまじ赤字になっていないだけに対応が遅れてしまったのです。

5.適正な家の予算額を決めるために

以上見てきたように、家の予算を決める時に「借入額を年収の〇倍にする」とか「借入額を返済比率〇%以内にする」「毎月の返済額を家賃並みにする」という考え方をしてしまうと、家計の時限爆弾を抱えかねません。そうならずに適正な家の予算額を決めるには、冒頭でもご紹介したマイホーム予算診断のように、家族それぞれのライフプランをもとに家計のシミュレーションを行い、お子様の教育資金や老後資金など、理想の暮らしを送るためにはいくらかかるのかをまずは知るようにして下さい。

![]()

□□□□□□□□□□□□□□□□□□□□□□□□

マイホーム購入前に、中立な第三者にご相談を!

名古屋駅前の住宅専門ファイナンシャルプランナー

家計とマイホーム相談室 草野芳史

□□□□□□□□□□□□□□□□□□□□□□□□