昨日は午前中のセミナーの後、

午後に1件のご相談をお受けしました。

リノベーション済みの中古マンション購入のご相談でしたが、

その中で、手付金の保全についてのお話しが出ました。

今回の物件は、不動産業者が中古マンションを購入し、

リノベーションを行って販売する、“買い取り再販”の物件。

売り主が不動産業者ですので、

宅建業法による手付金の制限があるのです。

そもそも手付金とは、売買契約締結時に

買主から売主に支払われる金銭のこと。

契約が成立した証(証約手付)であったり、解約時(解約手付)や

違約時(違約手付)のペナルティに充てらりたりします。

この手付金、本来は売主と買主の取り決めなので、

いくらに設定しても構いません。

ただ、売主が不動産(宅建)業者で買主が一般消費者の場合は、

消費者保護の面から制限されているのです。

例えば、不動産業者である売主が受領できる手付金は、

売買代金の20%までに制限されています。

さらに、売買代金の20%以下であっても

手付金が下記のように一定の額になると

受領した手付金の保全措置が義務付けられます。

・未完成物件 →代金の5%超、もしくは1000万円超

・完成物件 →代金の10%超、もしくは1000万円超

保全措置というのは、売り主の不動産会社の

倒産リスクに備えるもの。

売り主が倒産すれば、物件の引き渡しができないばかりか、

支払った手付金さえも回収できない可能性も起こり得るので、

1)銀行等による保証

2)保険事業者による保証保険

3)指定保管機関による保管

等の方法で手付金を保全するのです。

通常、宅建業者もこのような保全措置をとるのは手間がかかるので、

保全措置の対象とならないように手付金の額を設定します。

例えば3000万円の中古住宅の場合、

その10%となる300万円以下であれば、

手付金の保全措置は宅建業法上は不要となります。

ということは、保全措置をされない300万円の手付金は、

万一不動産業者が倒産すれば、手元に戻ってこない可能性があるのです。

そんなリスクを考えるなら、敢えて手付金の額を増やし

保全措置を取ってもらっても良いでしょう。

手元資金に余裕があれば、こんな方法もご検討下さい。

資金計画 不動産会社の倒産から手付金を守る方法

代表プロフィール

草野芳史(くさのよしふみ)

資格・役職等

CFP®

住宅ローンアドバイザー

宅地建物取引士

公認ホームインスペクター(NPO法人日本ホームインスペクターズ協会)

(一社)マンション管理相談センター理事

元金城学院大学非常勤講師

メディア出演・掲載誌

-

2025/11/12

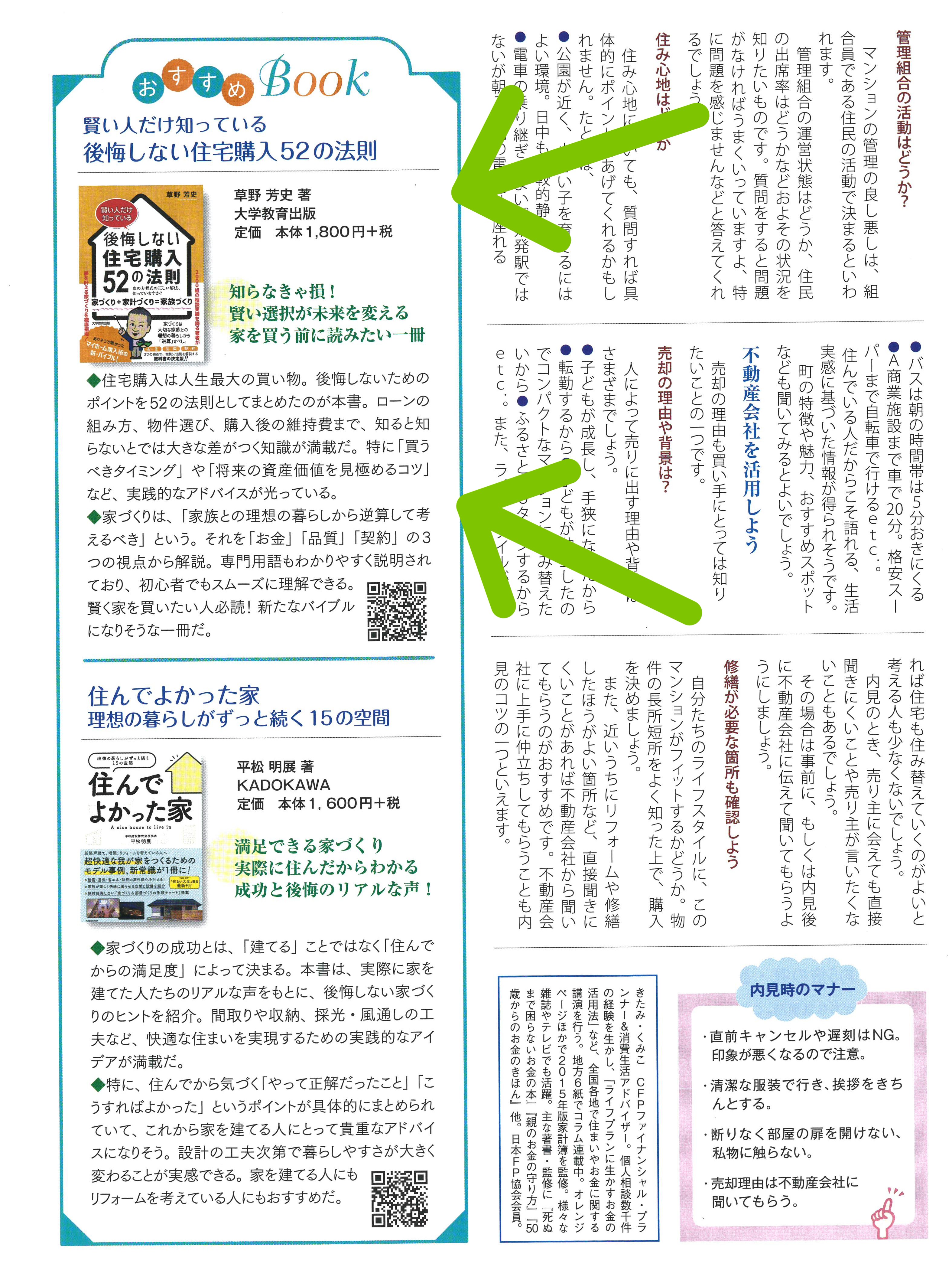

書籍「賢い人だけ知っている 後悔しない住宅購入52の法則」が2月10日発売 -

2025/11/12

メディア出演・掲載一覧 -

2025/11/12

GMO不動産査定に監修記事「家を売却する際に外壁塗装をするべき?メリット・デメリットを徹底解説!」掲載 -

2025/07/30

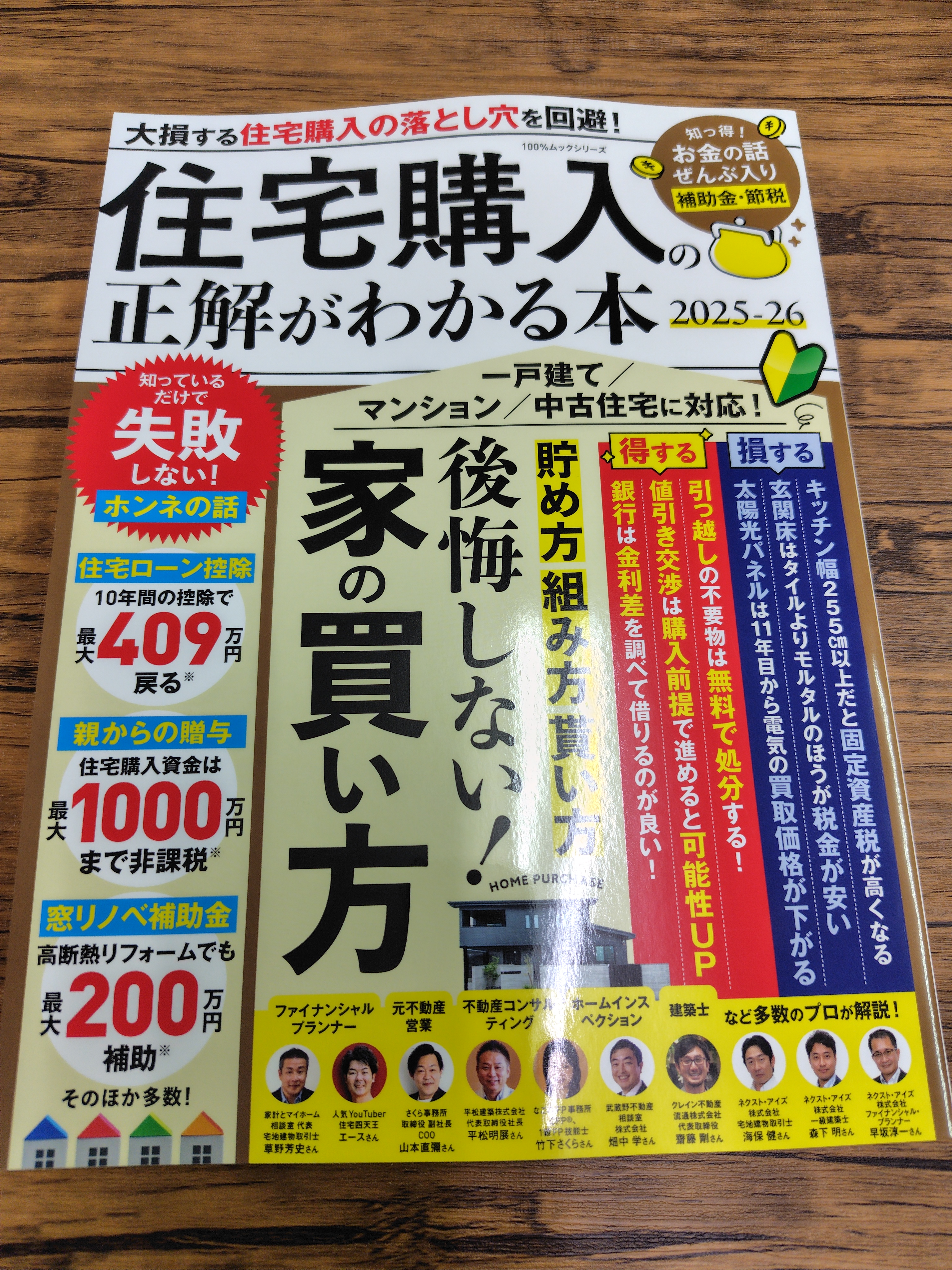

「住宅購入の正解がわかる本 2025-26」に監修記事掲載 -

2025/04/23

住まいの情報誌「リエラ」にて書籍が紹介されました

お客様の声

-

2025/10/03

弥富市N.S様からのお言葉「生活費をひかえるなど、今のうちに気づけて良かった」 -

2025/09/29

刈谷市F.N様からのお言葉「経済状況と見方をおりまぜた意見を聞けた」 -

2025/09/20

名古屋市山田様からのお言葉「キャッシュフロー表を元に計画を立てていこうと思います」 -

2025/08/30

愛知県H.C様からのお言葉「今後の人生プランを考えるきっかけ、材料を頂けた」 -

2025/08/26

日進市J.S様からのお言葉「住宅メーカーなどとつながっていないため、第三者的な意見をもらえそう」

新着・イベント情報

-

2025/11/27

メルマガ「マイホーム購入塾」vol.317発行しました -

2025/11/25

12月13日(土)三重県鈴鹿市にて住まいのワンポイント相談会開催 -

2025/11/20

メルマガ「マイホーム購入塾」vol.316発行しました

お問い合わせ

受付時間9:00〜18:00

営業日水曜日はお休みです。

対応地域愛知県:名古屋市熱田区、名古屋市北区、名古屋市昭和区、名古屋市千種区、名古屋市天白区、名古屋市中川区、名古屋市中区、名古屋市中村区、名古屋市西区、名古屋市東区、名古屋市瑞穂区、名古屋市緑区、名古屋市港区、名古屋市南区、名古屋市名東区、名古屋市守山区、愛西市、あま市、安城市、一宮市、稲沢市、犬山市、岩倉市、大府市、岡崎市、尾張旭市、春日井市、刈谷市、北名古屋市、清須市、江南市、小牧市、瀬戸市、知多市、知立市、津島市、東海市、常滑市、豊明市、豊田市、西尾市、日進市、半田市、碧南市、弥冨市、阿久比町、一色町、大口町、大治町、蟹江町、東郷町、豊山町、長久手市、東浦町、扶桑町、みよし市

岐阜県:岐阜市、大垣市、瑞穂市、美濃加茂市、岐南町、多治見市、各務原市、可児市、羽島市

三重県:桑名市、いなべ市、四日市市、鈴鹿市

※対応地域外のお客様もお気軽にお問い合わせください

相談方法来店相談、訪問相談、メール

電話052-433-2802

住所〒450-0002

名古屋市中村区名駅4丁目15-19 大清ビル4階