本日は3組のご相談がありましたが、

その中で金利タイプの選び方についてご質問がありました。

変動金利タイプ、固定金利タイプ、期間固定金利タイプは

それぞれどんなもので、のどれを選ぶか?ということです。

各金利タイプの概要はコチラの記事をご覧いただくとして・・・

金利タイプ選びは、一言で言えば、

“リスクとリターンをどう考えるか”に尽きます。

これは株などとも同じこと。

ローリスク(金利上昇リスクが低い)くて

ハイリターン(金利が低い)な住宅ローンがあれば嬉しいですが、

そんな都合のよいものはありません。

ハイリスク・ハイリターン(変動金利タイプ)でいくか、

ローリスク・ローリターン(固定金利タイプ)でいくか、

それもとミドルリスク・ミドルリターン(期間固定)でいくか・・・

ということになります。

では、リスクはどのようにして測れば良いか?

これは、金利が上がって毎月の返済額が上がっても

返済したり、家計が健全にやっていけるか?で測ることになります。

例えば共働き世帯であれば、所得が高いうえに、

もしご夫婦どちらかが倒れても収入が途絶えることはないので、

比較的リスクに強い、と言うことが出来ます。

他にも例としては

・返済期間が比較的短い(20年以内等)

・借入額が少ない(2000万以内等)

・退職金や遺産相続など、近々収入の予定がある

・公務員や上場企業勤務

・お子様がいない、もしくはすでに独立して教育費用が掛からない

などなどが挙げられます。

ただ、ここに挙げたのはあくまでも例であり、一般的な傾向。

共働きであってもお二人の収入額やローンの借入額によっては、

決してリスクに強いとは断言できず、

リスクに強いかどうかは、家計によって変わります。

結局のところ、ご家族ごとに収支を計算しないと分からないわけで、

逆にいうと、家計の収支、つまりキャッシュフロー表を作れば

数字で明確にリスクへの強さが分かります。

キャッシュフロー表があれば、住宅ローンの金利タイプだけでなく、

適正な住宅取得予算も分かりますので、家づくりを考えたら、

まずはキャッシュフロー表を作ることをお勧めします。

住宅ローン 変動・固定・期間固定・・・ 住宅ローンの金利タイプはどう選ぶ?

代表プロフィール

草野芳史(くさのよしふみ)

資格・役職等

CFP®

住宅ローンアドバイザー

宅地建物取引士

公認ホームインスペクター(NPO法人日本ホームインスペクターズ協会)

(一社)マンション管理相談センター理事

元金城学院大学非常勤講師

メディア出演・掲載誌

-

2025/12/20

書籍「賢い人だけ知っている 後悔しない住宅購入52の法則」が2025年2月10日発売 -

2025/12/20

メディア出演・掲載一覧 -

2025/12/20

中日新聞・社会面に住宅ローン金利に関するコメント掲載 -

2025/11/12

GMO不動産査定に監修記事「家を売却する際に外壁塗装をするべき?メリット・デメリットを徹底解説!」掲載 -

2025/07/30

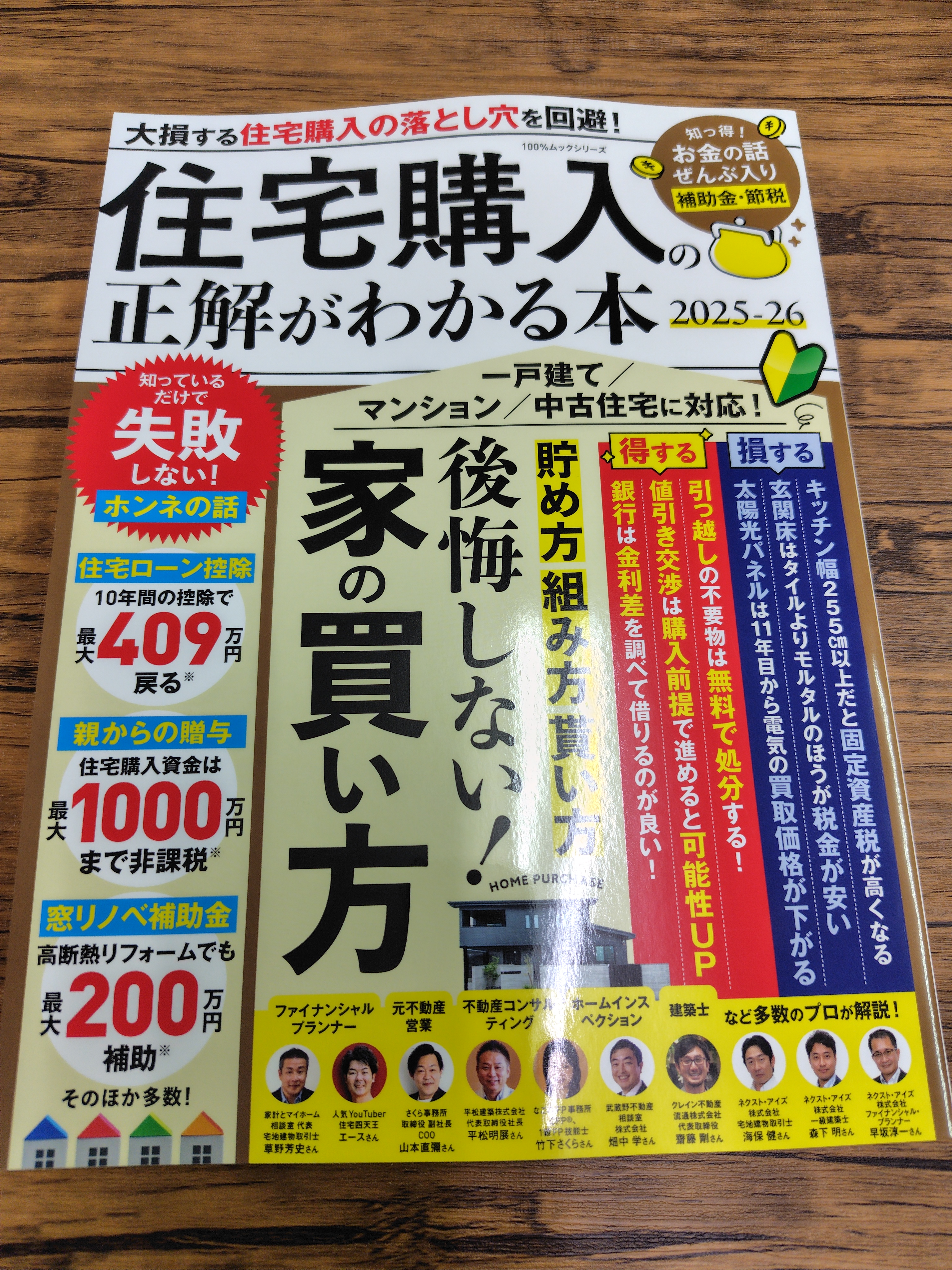

「住宅購入の正解がわかる本 2025-26」に監修記事掲載

お客様の声

-

2026/01/15

名古屋市A.A様からのお言葉「ローンの内容や、家購入のそもそもの流れを話してもらった」 -

2026/01/13

京都府A.N様からのお言葉「自分たちの視点以外の話が聞け、視野も広がりました」 -

2025/12/23

一宮市J.M様からのお言葉「他のFPから提案された金額で本当に大丈夫なのか?」 -

2025/12/16

名古屋市上原様からのお言葉「ばく然とした未来への不安が解消された」 -

2025/10/03

弥富市N.S様からのお言葉「生活費をひかえるなど、今のうちに気づけて良かった」

新着・イベント情報

-

2026/01/15

メルマガ「マイホーム購入塾」vol.324発行しました -

2026/01/11

2026年2月1日(日)「フリー見学会&個別相談会」開催します -

2026/01/08

メルマガ「マイホーム購入塾」vol.323発行しました

お問い合わせ

受付時間9:00〜18:00

営業日水曜日はお休みです。

対応地域愛知県:名古屋市熱田区、名古屋市北区、名古屋市昭和区、名古屋市千種区、名古屋市天白区、名古屋市中川区、名古屋市中区、名古屋市中村区、名古屋市西区、名古屋市東区、名古屋市瑞穂区、名古屋市緑区、名古屋市港区、名古屋市南区、名古屋市名東区、名古屋市守山区、愛西市、あま市、安城市、一宮市、稲沢市、犬山市、岩倉市、大府市、岡崎市、尾張旭市、春日井市、刈谷市、北名古屋市、清須市、江南市、小牧市、瀬戸市、知多市、知立市、津島市、東海市、常滑市、豊明市、豊田市、西尾市、日進市、半田市、碧南市、弥冨市、阿久比町、一色町、大口町、大治町、蟹江町、東郷町、豊山町、長久手市、東浦町、扶桑町、みよし市

岐阜県:岐阜市、大垣市、瑞穂市、美濃加茂市、岐南町、多治見市、各務原市、可児市、羽島市

三重県:桑名市、いなべ市、四日市市、鈴鹿市

※対応地域外のお客様もお気軽にお問い合わせください

相談方法来店相談、訪問相談、メール

電話052-433-2802

住所〒450-0002

名古屋市中村区名駅4丁目15-19 大清ビル4階